转眼间,00后已经登上社会的舞台,90后也迈进而立之年,于是朋友圈又开始流行起一个新段子,“00后在整顿职场,而90后已经在规划养老……”

于是有人就会问了,90后就开始着手准备和规划养老,是不是太早了些?

收入多少可以达到财务自由?

为了能早日退休,这届年轻人可没少做准备——白天出入写字楼俨然高级白领,晚上骑上电动车跑外卖搞副业,晚上睡觉前再问问AI,要“多少钱才可以实现财务自由”。当看到AI给出的答案,又安安分分地继续开始白天搬砖、晚上搞副业的一天,因为要实现财务自由,真的不容易。

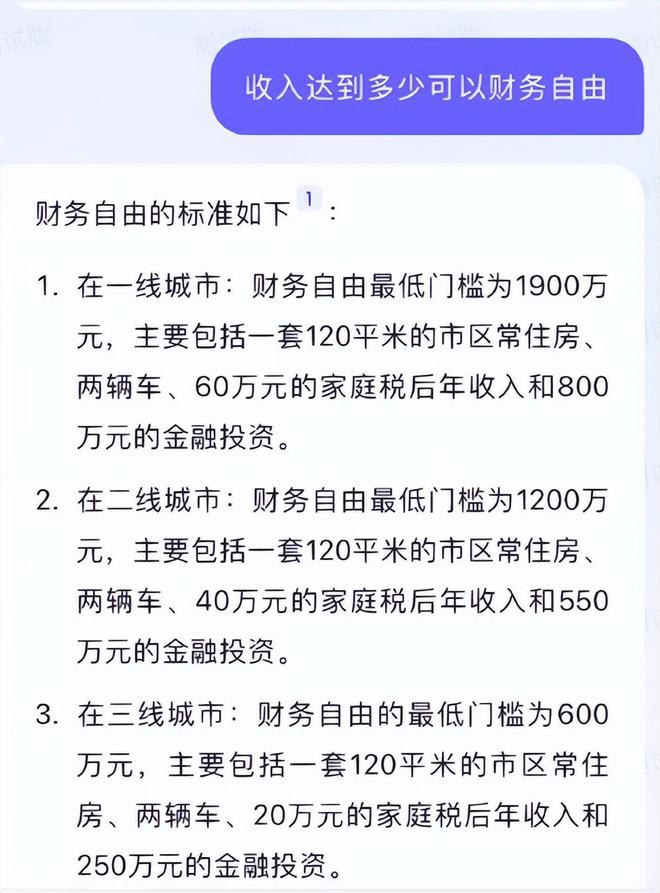

某书上有这样一个帖子“收入多少可以达到财务自由”,AI给出的标准是这样的——

一线城市最低门槛是1900万元,主要包括一套120平米的市区常住房、两辆车、60万元的家庭税后年收入和800万元的金融投资;二线城市最低门槛是1200万元,车和房不变,家庭税后年收入和金融投资分别为40万、550万;三线城市最低门槛是600万元,车和房不变,家庭税后年收入和金融投资分别为20万和250万。

(图片来源:小红书APP,2023.04.20)

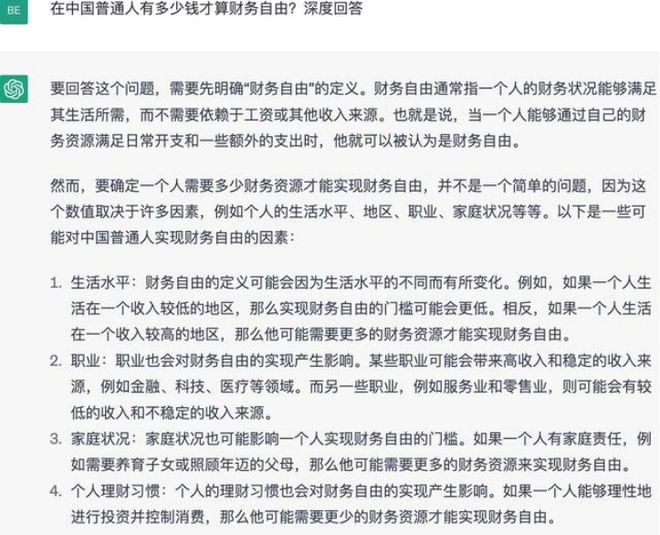

而作为智能聊天机器人的“鼻祖”,ChatGPT对于这个问题给出的答案还要更有深度一些,因为它没有给出具体数字,而是阐述了一番关于“财务自由”的定义和标准。在ChatGPT看来,财务自由不是单纯的钱多钱少,而是一个人的财务状况能够满足其生活所需,也就是说,当一个人能够通过自己的财务资源满足日常开支和一些额外的支出时,就可以被认为是财务自由。

(图片来源:ChatGPT,2023.04.25)

一番话说得有理有据,不禁让人感叹“不愧是论文高分选手”。

投资理财,加速实现财务自由?

虽然AI给出的财务自由标准不尽相同,但你有没有发现,它们都指向了一个共同的点:投资理财。比如某书上的AI明确列出了金融投资总额,从250万到800万不等;ChatGPT也单独把“个人理财习惯”给列了出来,认为“一个人如果能够理性地进行投资并控制消费,那么他可能需要更少的财务资源就能实现财务自由”。

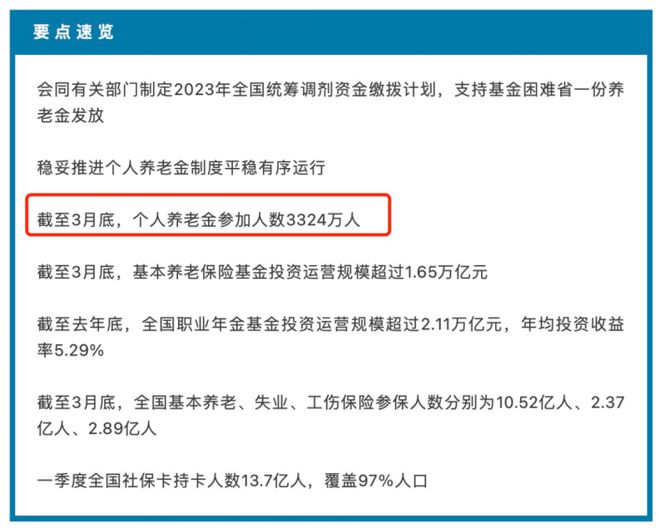

这不仅是AI给出的答案,也是更多年轻人正在做的事情,除了常规的投资理财,为了早日实现财务自由、安心养老,他们又盯上了去年才正式启动的个人养老金——根据人社部这周公布的新鲜数据,截至3月底,我国个人养老金参加人数已经达到了3324万人。

(图片来源:中国证券报,2023.04.24)

根据业内预测,未来“第三支柱”养老金的覆盖率可以超越企业年金。

“90后规划养老”早不早?

通过这番了解,咱们回到一开始的问题,90后规划养老,早不早?我给出的答案是八个字:不早,而且越早越好!

首先,从开始投资到达成财富储备目标,需要一个“日积月累”的时间。“罗马不是一天建成的”,除非是年收入过千万的极少数“天选之子”,对于绝大多数普通“打工人”来说,无论是刚刚说的800万金融资产还是因人而异的财富目标,都需要“小步早走”、持续积累才能实现。

第二,从开始投资到达到理想的收益目标,需要一个“开花结果”的时间。这两年的震荡市就是很好的例子,前两年多少人满怀希望跑步入场?又有多少人被这两年的市场波动扰得心神不宁?对于投资来说,两三年的震荡回调确实是常态,牛与熊的转变往往发生在预计之外。因此,我们需要足够长的时间,让复利发挥效应,投入时间越长,在退休前就有更高概率积累更多投资回报。

(来源:华夏基金)