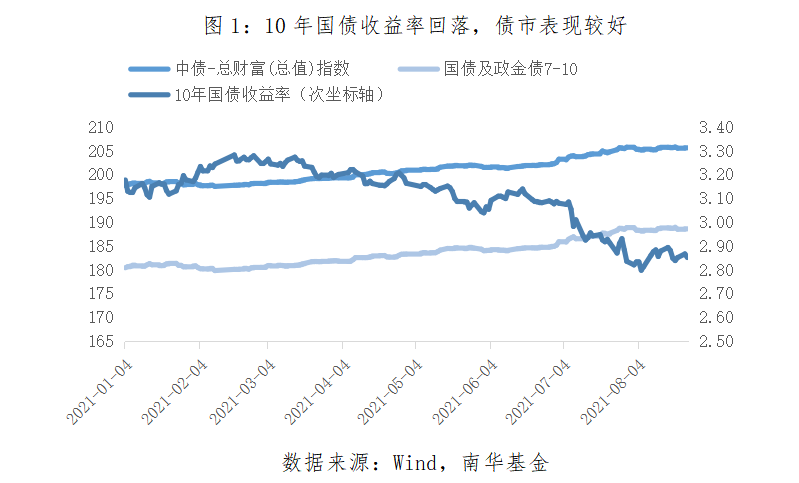

今年以来的债券市场整体表现较好,10年期国债收益率由年内高点3.28%回落至当前阶段的2.85%,累计下行超40bp。南华基金表示,截止8月24日,代表总体债券市场的中债总财富指数今年的收益为3.7%,而代表长端利率的7-10年政金债指数收益更是达到了4.69%。

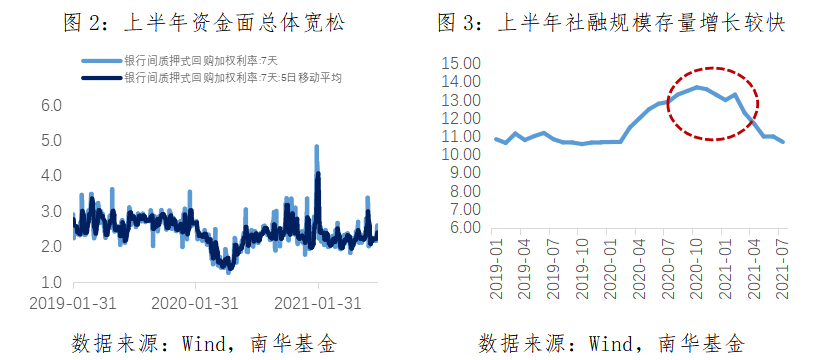

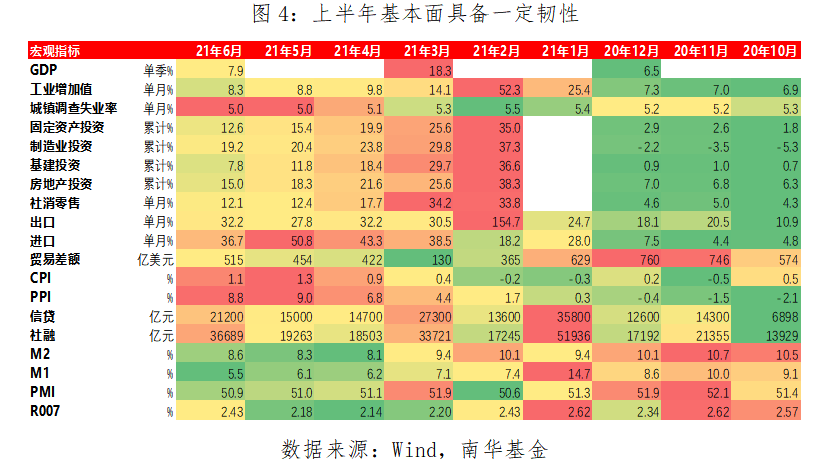

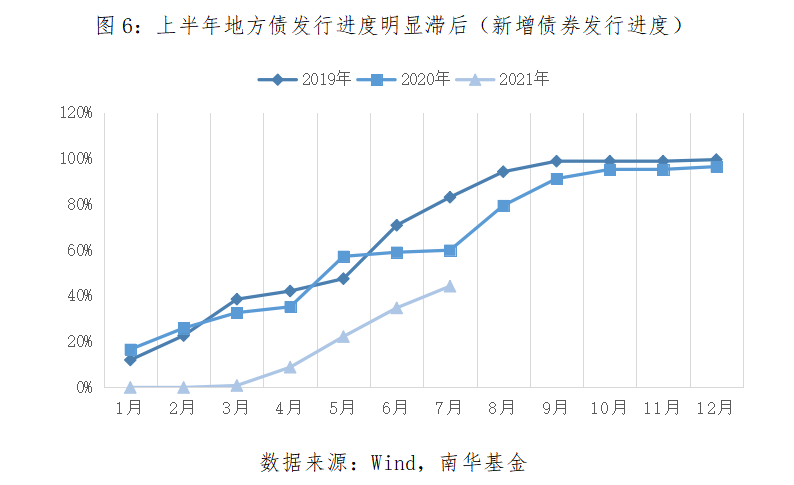

南华基金总经理助理兼固定收益投资总监何林泽认为,上半年债券市场利率整体先上后下。整个经济基本面在上半年虽有波动,但仍具一定韧性,结构性特征非常明显,即出口和地产投资偏强,消费、基建投资、制造业投资疲软。债券市场上半年对于基本面数据并不敏感,反而是机构欠配和资金面宽松成为了交易主线。

进入下半年后,在政策实施上,不再提“不转急弯”,取而代之的是“统筹做好今明两年宏观政策衔接,保持货币政策稳定性,增强前瞻性、有效性”。南华基金分析表示,7月的降准除了补充客观上存在的流动性缺口外,也是为应对短期内经济下滑而做的前瞻性部署。

展望后期,南华基金何林泽认为,四季度MLF到期量较大且地方债发行量偏高,资金缺口切实存在,基本面下行趋势短期内也难以逆转,因此不排除再次降准的可能性。

财政政策方面,上半年并不积极,下半年随着经济压力加大,财政的基调也会更偏积极,但南华基金认为这并不会立刻推动基建投资的快速回升。今年地方债新增债券的发行节奏非常缓慢,截止6月底新增债券已发规模占全年总规模比例为35%,而2019年和2020年同期分别为71%和59%。南华基金分析认为,进入下半年后,稳增长的诉求和专项债的加速发行会对基建投资形成支撑,但项目审批严、终身追责、地方政府积极性不高等因素依旧存在,且四季度施工条件有限,年内基建投资的回升幅度料不会很大。8月开始地方债供给明显放量,预计对债市形成阶段性的扰动,但不影响整体趋势。

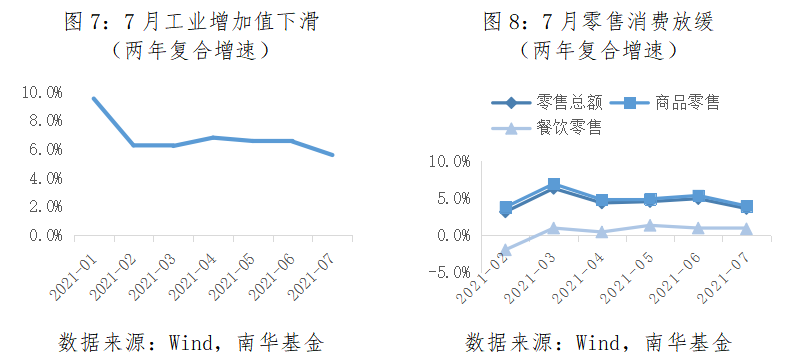

南华基金表示,整体而言,7月的数据体现了经济动能由高点向下回落的趋势,叠加极端气候和疫情反复等短期因素,造成了全面回落的结果。往后看,随着短期冲击事件的消散,经济可能向上略有反弹,但下半年整体下行压力仍存。

“由于基本面和货币政策的支撑,当前市场环境下债券收益率易下难上,且从近期一级市场投标结果来看,配置需求依旧旺盛。”南华基金何林泽指出。不过当前债券市场整体利率水平偏低,短端一年期存单利率持续低于同期限MLF利率30bp,透支了一定宽松预期。此外,从股债性价比的角度看,当前债市的吸引力也由年初的相对占优回归至中性。