A股不太给力,债市颇有亮点。今年1-4月,债市在基本面数据和政策空窗期走出快牛行情。

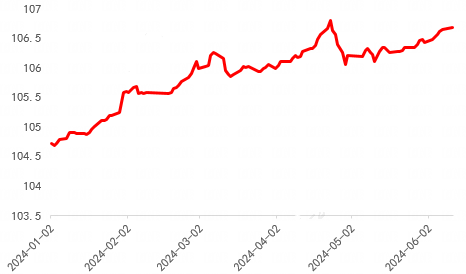

Wind数据显示,今年4月23日,反映债市整体表现的中债综合净价指数创出106.8点的新高(2002年1月4日推出以来)。之后债市虽遭遇较大调整,但在5月中旬整体情绪基本修复,中债综合净价指数于6月19日再创106.892点的历史新高。

中债综合净价指数推出以来表现

20020104-20240619

数据来源:Wind

中债综合净价指数今年以来表现

20240101-20240619

数据来源:Wind

如果以10年国债收益率来看(债券专业人士较关注的指标),债市表现也是可圈可点:

Wind数据显示,今年1月9日,10年期国债到期收益率突破2.5%,下行至2.4862%,是2003年以来第二次突破2.5%(第一次是2020年4月8日下行至2.4824%)。

1月24日之后,10年期国债到期收益率就一直处在2.5%以下。截至6月19日,已降至2.2429%。简单而言,债券到期收益率下行,意味着债券价格走高,债市走牛。

中债国债到期收益率:10年期

20020104-20240619

数据来源:Wind

经历1-4月的快速上涨、4月下旬的调整、5月中旬的整体修复之后,当前债市或处于震荡偏多环境,但也要警惕一些扰动因素。

利好因素包括:

“存款搬家”的逻辑之下,对债券旺盛的配债需求、专项债发行进度或依然偏慢、当前经济内生增长动能或仍偏弱、央行降准降息预期仍在。

扰动因素包括:稳增长、稳地产政策落地后的经济修复预期、监管层面对长端收益率合理区间的关注、利率下行空间相对有限。

兴业证券

从债市面临的风险而言,供给压力的担忧阶段性被证伪,短期内汇率对债市的扰动可能有限,基本面改善及房地产政策的效果有待进一步的观察和验证,债市面临的利空整体或有限。“理财回表”多只是时点扰动,对资金面和债券配置需求的实质影响有限。

“存款搬家”的逻辑之下,非银机构旺盛的配债需求和资产荒的格局可能将会持续。整体来看,当前债市或仍处于利多环境中。

国泰君安

相较于前期,对于债市的看多程度提升,短期和中期逻辑或迎来共振。在“中短期逻辑背离下,债市利率中枢或延续窄幅震荡,保持中性久期”,且关注结构性机会。

具体来说,关注7月份重要会议对市场风险偏好的提振程度,同时半年末资金扰动程度或大幅低于往年、专项债发行进度或依然偏慢。对市场谨慎的部分原因则缘于央行对于利率风险的重视。

民生证券

债市利多因素在于当前经济内生增长动能或仍偏弱,央行降准降息预期仍在,地产政策对债市扰动落地仍需观察,非银“资产荒”形成支撑,指向利率趋势性上行风险可能仍不大,债市交易逻辑也尚未扭转。

扰动因素或主要在于稳增长、稳地产政策落地后的经济修复预期,进而提振市场风险偏好,监管层面对长端收益率合理区间的关注以及利率下行空间相对有限等等。

华西证券

今年6月下旬资金面波动或弱于季节性,整体仍将处于均衡偏松状态。复盘6月以来的债市行情,“方向偏多,波动减弱”或是主要特征。

在宏观数据发布的真空期中,资金面与股债联动性成为了左右债市定价的主要因素,期间虽不乏有零星消息面的冲击,但在多头情绪占优的环境下,波动很快又被平抑。波动减弱的背后,或是如地产政策、央行喊话等短期主线逻辑已基本被定价。

在新一轮下行行情开启之前,债市可能依然需要面对低波动的挑战。

(融通基金)