在投资过程中,风险和收益相伴相生,既对立又统一。虽说投资的目的是赚钱,但是投资者们也十分重视风险,回撤便是备受关注的指标之一。回撤影响投资者体验和行为,就连股神巴菲特也不例外,其著名的“保本”原则,便体现出他对控制回撤、规避风险的重视程度。

回撤的危害

回撤是股票市场中重要的风险度量指标之一,以度量一段时间内距离高点的损失来量化风险。目前,回撤指标各式各样,包括最大回撤、平均回撤、条件回撤等,通常以最大回撤(即一段时间内的最大损失)的形式出现,回撤指标是对风险度量指标的补充。回撤指标应用广泛,一方面可直接作为风险衡量标准,对基金净值稳定性进行评价;另一方面还可用于业绩度量,例如在构建业绩衡量标准时,常见方法是将超额收益(超过无风险利率)除以某种风险衡量标准,从而能计算出单位风险下可实现的超额收益,能对基金业绩有一个更合理的评估。

一般来说,投资者会选择最大回撤相对较小或者在自身损失承受范围内的基金产品。在基金投资及交易中,出现回撤是非常常见的现象,但是回撤本身会带来一些负面影响,具体来说可分为对投资者和对基金经理两个方面。

对于投资者来说,过大的回撤可能会对其投资心理及策略造成冲击,从而使其投资收益遭受损失。投资是非常考验心态的,根据行为金融学的认知,大部分投资者是厌恶损失的,所以在面对回撤时,投资者可能会感到焦虑和不安,甚至“崩了”心态,从而自乱阵脚。

对于基金经理来说,过大的回撤反映着其风控能力较弱,对其市场评价有负面影响,并对其运作能力有更高要求。基金业绩和基金经理关系密切、相辅相成:基金业绩是评价基金经理能力的重要方面,市场常以回撤来评估基金经理的风险控制水平,还会对市场上基金产品的最大回撤进行排名,回撤较大产品的基金经理将会背负一定压力。

控制回撤的方法

正如习武之人苦苦寻找和修炼武功招式为求胜利,投资者也希望不断修炼内力(心态)和外功(投资方法)以获得财富。如何控制回撤成了投资者们长时间探索的武功招式。下面将为大家揭秘五大招式,它们都能够在控制回撤上“显神通”。

(1)通过均线控制回撤

招式一,进行技术分析,在5日均线突破20日均线时买入、跌破20日均线时卖出。

为此构建买卖策略:在5日均线突破20日均线时买入指数、跌穿20日均线时卖出指数;随机时间区间内的5个区间进行回测,其中每个区间均包含3次买卖交易,计算区间的最大回撤,如下表所示。

可以发现,与不调仓(一直持有沪深300)时对比,这5个区间中有4个区间的最大回撤有所改善,改善幅度甚至可达10%以上。

根据均线调仓后最大回撤对比(单位:%)

(2)通过估值控制回撤

招式二,考虑权益的估值,当估值低时调高权益仓位,反之则调低权益仓位。

权益估值以市场风险溢价ERP作为衡量,ERP=100/万得全A指数PE(TTM)- 10年期国债收益率,ERP越高则表示权益估值越低、性价比越高。ERP和沪深300指数走势相反,当股市位于熊市阶段时,ERP相应提高,大盘位于阶段性低谷时ERP位于阶段性高位,此时权益性价比较高。

(3)通过波动率控制回撤

招式三,考虑权益的波动率,当波动率低时调高权益仓位,反之则调低权益仓位,以保持权益资产的风险暴露水平不变。该方法在市场整体回撤普遍较低时回撤控制效果更加显著。

(4)通过权益轮动策略控制回撤

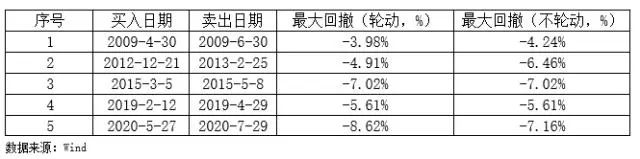

招式四,考虑权益资产的轮动策略,动态持有当下最强的指数。

引入大中盘轮动策略,分别以沪深300、中证500指数表示大、中盘股票组合,当两个指数在某个交易日的前20个交易日区间涨跌幅皆大于0时,在该交易日买入前20个交易日区间涨跌幅较大的指数。我们随机取5个区间,区间中包含大中盘的转换,比较该5个区间轮动与不轮动(一直持有沪深300指数)的最大回撤,可以发现,在该方法下,有40%的概率能够改善回撤,80%的概率回撤持平及改善。

大中盘轮动后的最大回撤(单位:%)

(5)通过引入其他大类资产控制回撤

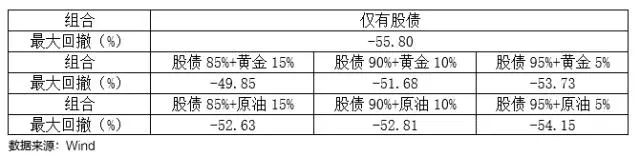

招式五,引入除股债之外的大类资产,如黄金、原油。

构建8:2持仓比例的股债组合;另外构造新组合,在股债组合基础上分别增加黄金、原油资产,分别以期货价格COMEX黄金连续、WTI原油连续表示,其中85%/90%/95%持仓为股债(股债8:2)、15%/10%/5%持仓为黄金或原油。我们在2008年1月2日买入组合,2022年12月31日卖出组合,对比仅有股债的投资组合与添加黄金或原油后组合资金的最大回撤,具体数据如下表所示。

可以发现,在增加黄金或原油资产后,组合最大回撤绝对值皆小于仅有股债时:以持仓5%黄金或原油为例,最大回撤改善幅度分别超2%、1.5%;且在15%以内的持仓范围内,黄金/原油持仓比例越高,最大回撤绝对值越小,可见该方法对控制回撤有效。

全时间区间下,增加黄金或原油后的最大回撤对比(单位:%)

再随机截取5个区间,对比仅有股债的组合和“股债90%+黄金/原油10%”组合的区间最大回撤情况,同样可以得出上述结论,即增配黄金或原油大类资产能够改善回撤情况。

截取5个区间,增加黄金或原油后的最大回撤对比(单位:%)

总结

回顾上述提到的五大招式——分别是通过均线、估值、波动率、权益轮动策略及引入大类资产来控制回撤,结合相关历史数据推演,这5大招式皆能对控制回撤有积极的作用,其中通过波动率以及引入大类资产的方法有效性最强。

实际上,风险和收益一般总呈正相关关系,因此控制回撤势必将会牺牲部分投资收益,那么如何把握收益和回撤的平衡、在控制回撤的基础上获得长期稳定的投资收益,成为了投资中的核心难题。

希望这5大招式可以对“武林中人”在修炼“武功”的途中助力几分,在投资这片江湖中披荆斩棘、愈战愈勇,收获期望的回报!

(来源:太平基金)