今年以来反复调整的医药板块正迎来机构资金的持续流入。截至今年上半年末,易方达基金旗下多只公募产品重仓持有港股海吉亚医疗。近日港交所发布公告称,易方达基金在此基础上进行了进一步增持。

另据上证报统计,今年以来,医药相关ETF份额大幅增长,表明资金对于医药板块正采取“越跌越买”的策略。

在多位基金经理看来,目前医药板块虽然不一定具有整体上涨机会,但随着部分公司业绩持续改善,叠加估值已经处于低位,可以从中挖掘阿尔法机会。

易方达大举增持海吉亚医疗

近期,港交所发布公告称,截至9月14日,易方达基金旗下产品持有海吉亚医疗3097.46万股,持股比例达5.02%;截至9月22日,易方达基金旗下产品持有海吉亚医疗3727.22万股,持股比例达6.04%。

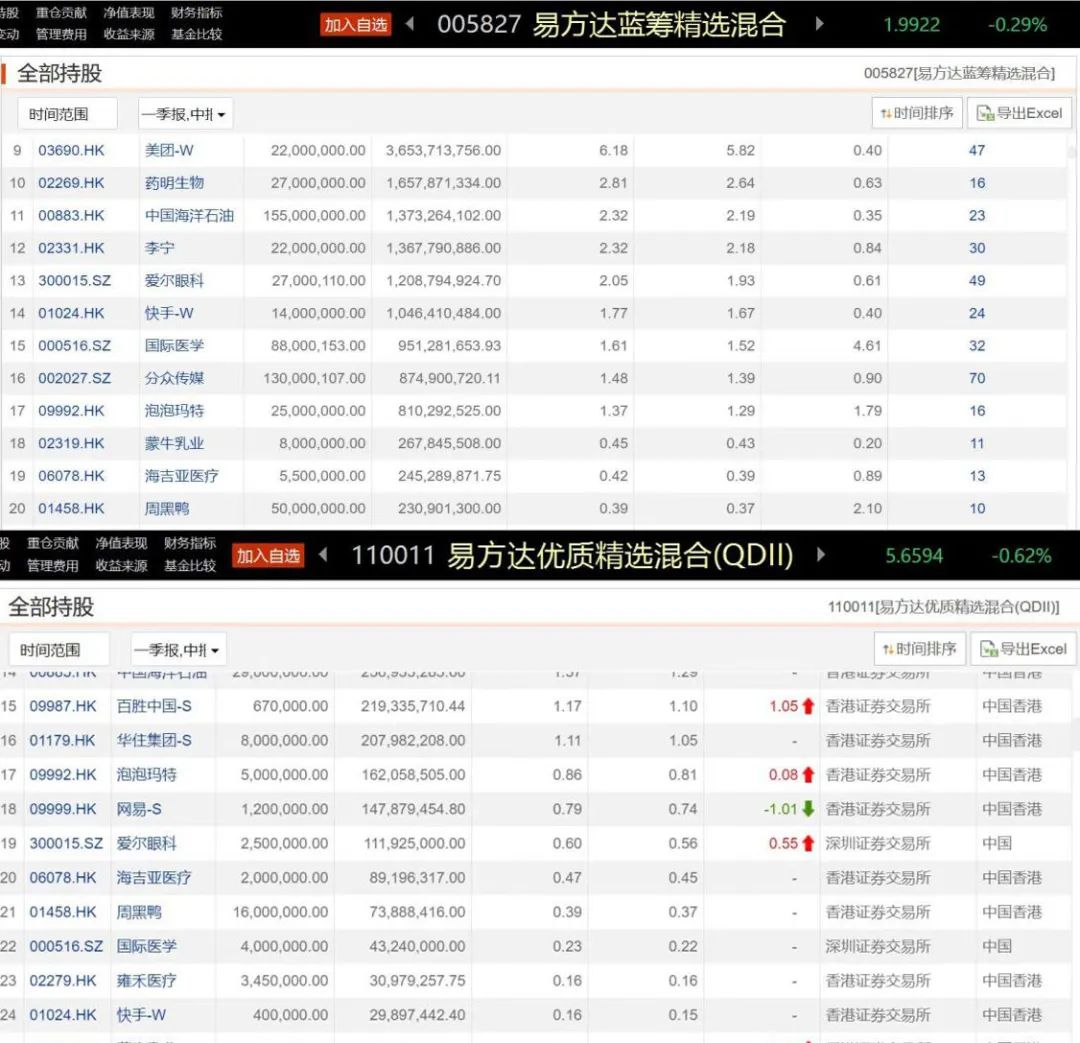

实际上,海吉亚医疗早已是易方达基金旗下多位知名基金经理的重仓股。基金半年报显示,截至上半年末,张坤管理的易方达蓝筹精选和易方达优质精选分别持有550万股和200万股海吉亚医疗,该股位居上述两只基金的第19大和第20大重仓股。

同时,陈皓管理的易方达港股通成长持有海吉亚医疗454万股,易方达创新未来持有海吉亚医疗423.54万股,易方达均衡成长持有海吉亚医疗414.08万股。

除了获得头部公募大举买入,南向资金一直在持续扫货海吉亚医疗。东方财富Choice数据显示,最近一年,海吉亚医疗合计获得南向资金净买入28.6亿元。此外,近20日,该股获得4.38亿元资金净流入。

从股价表现来看,今年以来,尽管医药板块整体疲弱,但海吉亚医疗却从今年3月低点16.2港元一路走高至最新的44.75港元,涨幅达到176%。

2022年8月31日,海吉亚医疗发布了2022年半年报,截至2022年上半年末,公司实现营业收入15.26亿元,同比增长63.8%,净利润为2.28亿元,同比增长11.2%,经调净利润为3.01亿元,同比增长46.6%。天风证券在研报中表示,公司持续加速肿瘤业务的全国性布局,自有医院二期规划、并购医院和自建医院的落地有望拉动业绩增长。

抄底资金“越跌越买”

在业内人士看来,头部公募对医药股的大举买入,或许可以视为医药股的抄底信号。

今年以来,医药板块整体表现疲弱,东方财富Choice数据显示,截至9月26日,申万医药生物指数年内下跌31.8%,在31个行业一级指数中排名倒数第4位。

不过,从医药相关ETF的份额增长情况来看,资金却呈现“越跌越买”之势。东方财富Choice数据显示,本月以来,医疗ETF和医药ETF份额分别增长41.18亿份、32.54亿份,在所有股票ETF中排名第二、第三位。

拉长时间来看,今年以来,医疗ETF和医药ETF份额分别增长145亿份、140.12亿份,按照区间成交均价计算,两只ETF年内分别获得78亿元和71亿元资金净流入。

站在当前时点,公募基金经理们如何看待医药板块后市投资机会?

融通基金经理万民远认为,第一,目前医药板块处在底部附近,对后市或不用悲观,但是行业的贝塔机会可能仍然不会特别大。第二,当前位置的医药板块或能挖掘很多个股阿尔法机会。部分公司业绩处于恢复中,叠加估值处于较低位置,这些公司可以乐观看待。第三,医药行业的基本面或产业趋势并没有发生特别大的变化。

“随着医药相对于其他板块的性价比进一步凸显,后续医药板块的上涨值得期待。”万民远称。

摩根士丹利华鑫基金研究管理部总监兼基金经理王大鹏则看好CXO板块的投资机会。他表示,随着全球药物研发投入和销售额持续增长,以及国内大型药企和中小型生物科技公司加大对创新药领域的投入力度,CXO公司订单充足,行业持续高景气。

“国内CXO公司在承接国内订单上具有区位优势、协作优势及成本优势,而且其研发、生产和监管也已实现与国际技术标准接轨,凭借更丰厚的工程师红利、更低的单位成本和更高的研发生产效率等竞争优势,预计未来几年全球CXO订单有望加速向国内转移,许多CXO公司的产能有望实现翻倍甚至更高增长。”王大鹏称。