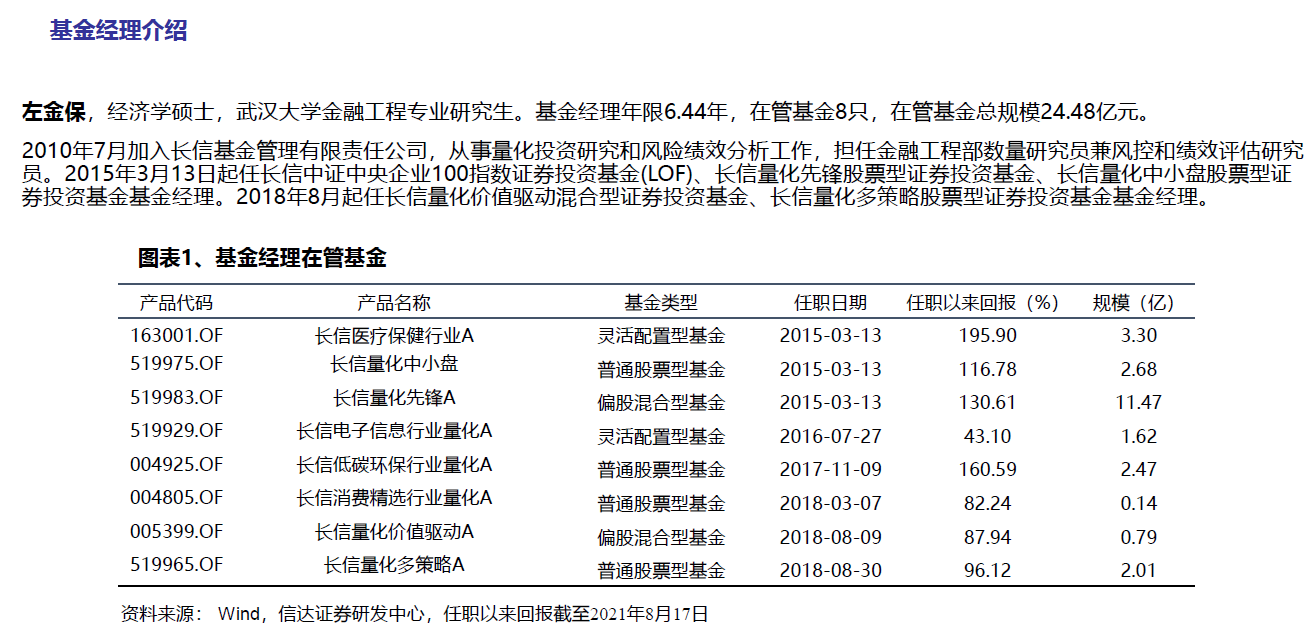

左金保,经济学硕士,武汉大学金融工程专业研究生。2018年8月起任长信量化价值驱动混合型证券投资基金、长信量化多策略股票型证券投资基金基金经理。基金经理年限6.44年,在管基金8只,在管基金总规模24.48亿元。

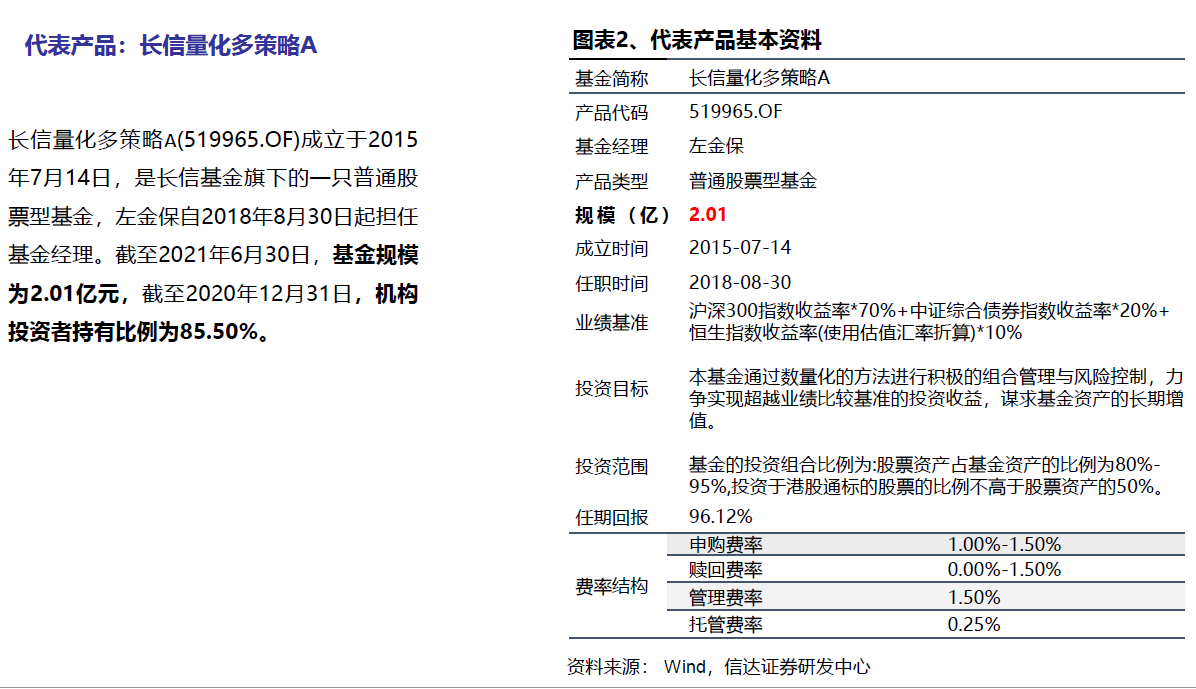

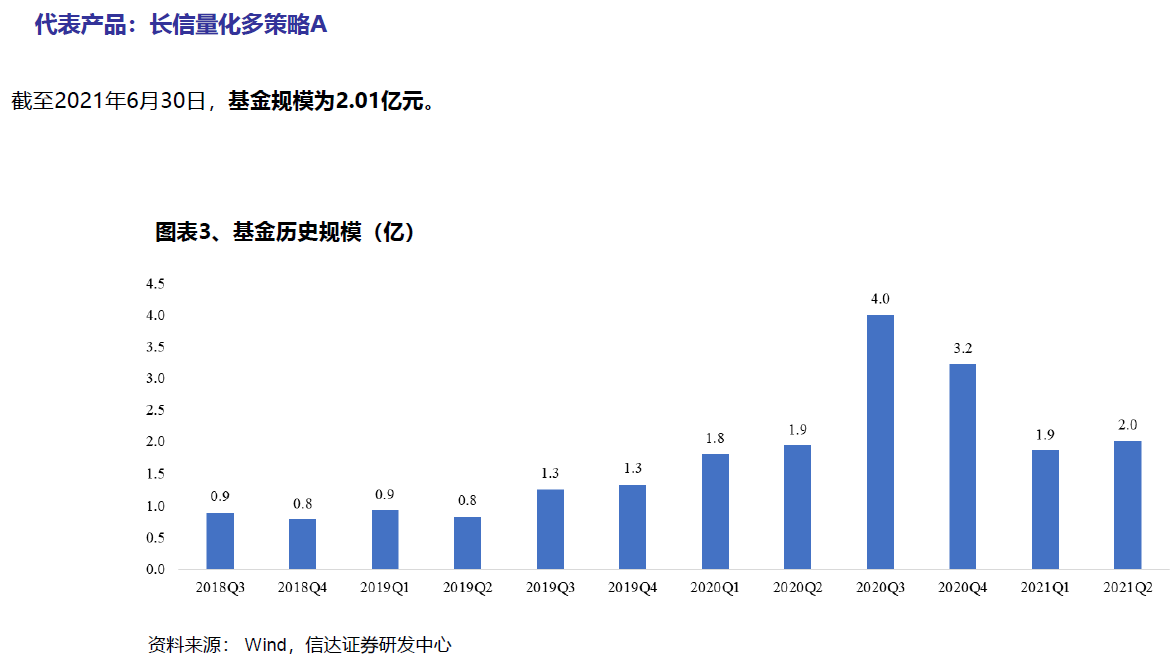

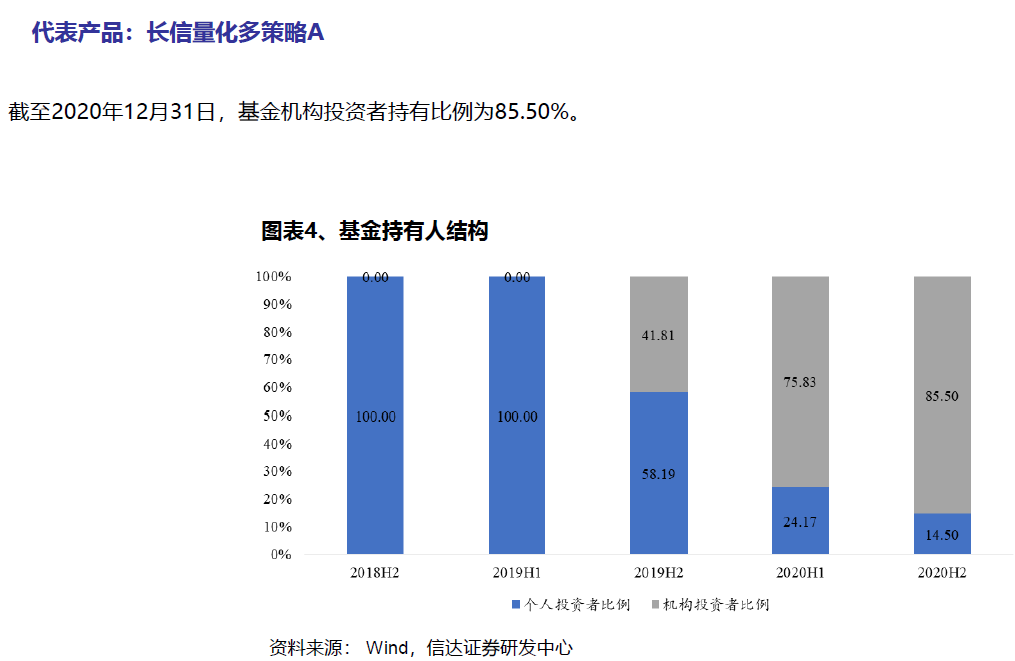

长信量化多策略A成立于2015年7月14日,截至2021年6月30日,基金规模为2.01亿元。

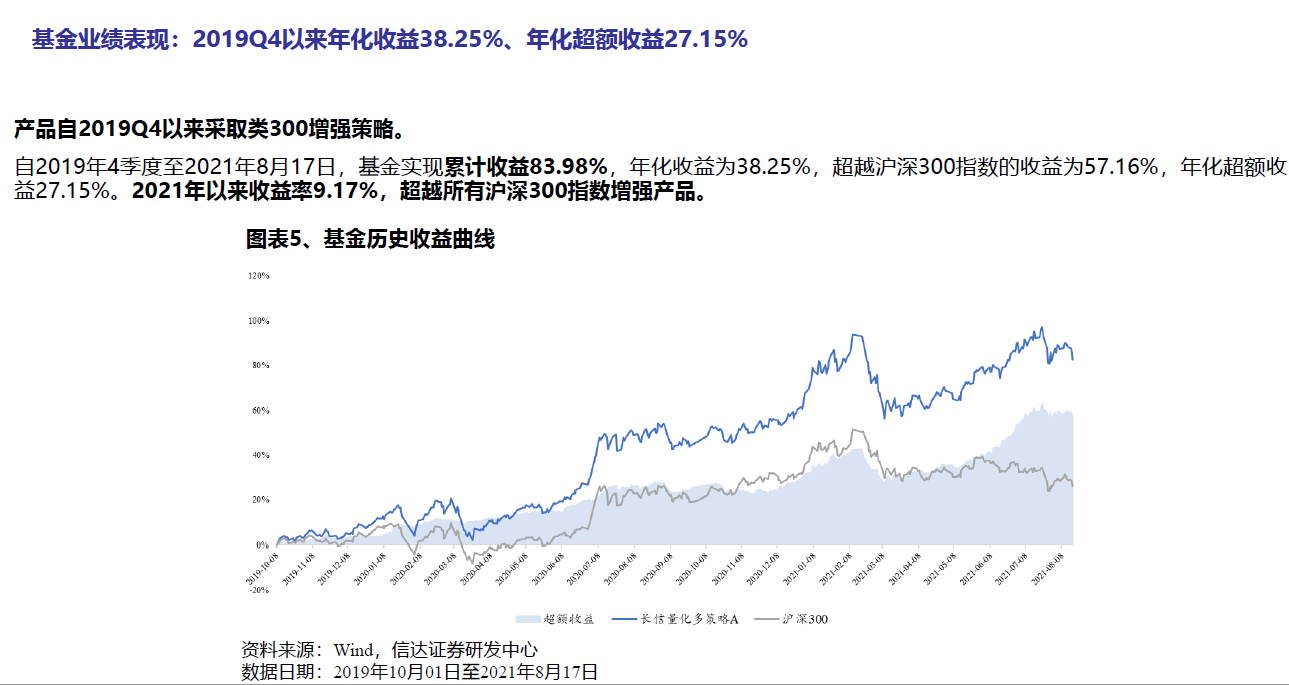

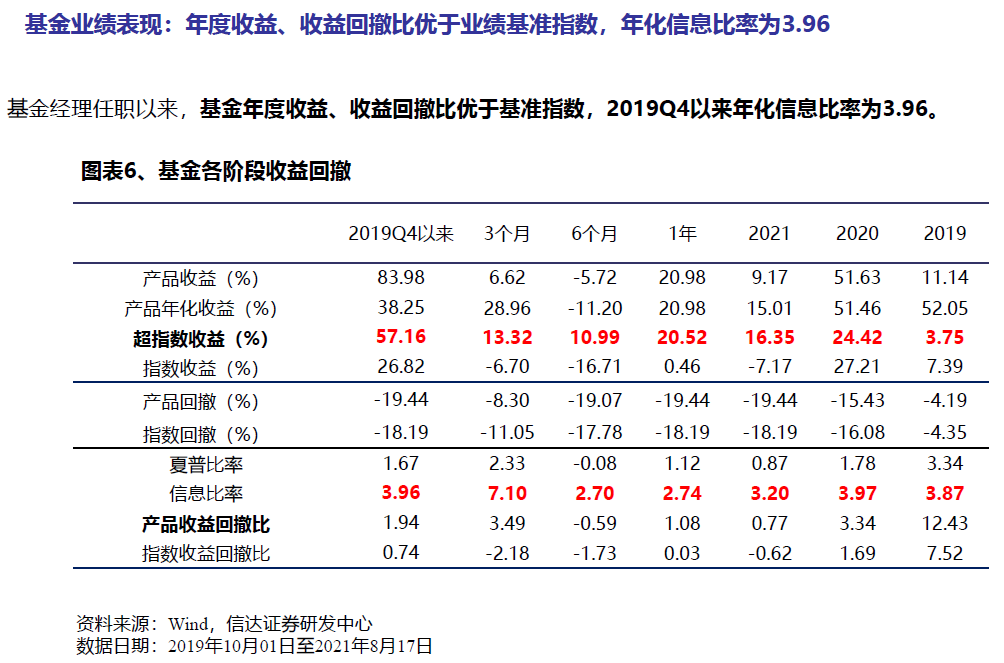

2019Q4以来采用类沪深300增强模式进行管理,2021年以来收益率9.17%9.17%,超越所有沪深300指数增强基金;2019Q4以来,基金实现累计收益83.98%83.98%,年化收益为38.25%38.25%,年化超额收益27.15%年化信息比率为3.96。

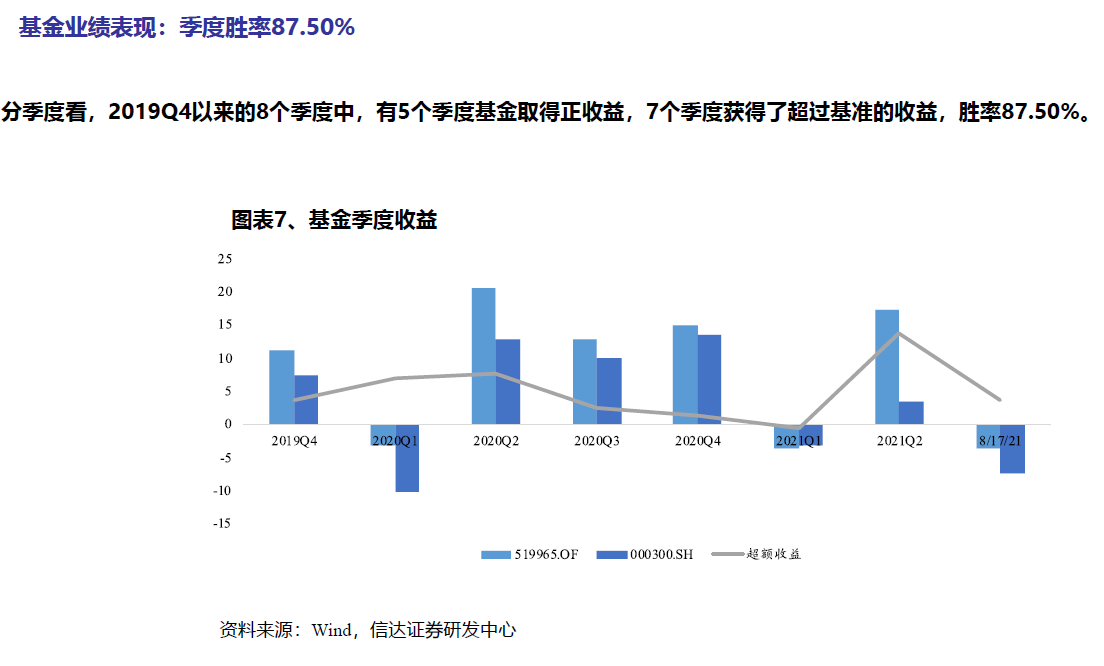

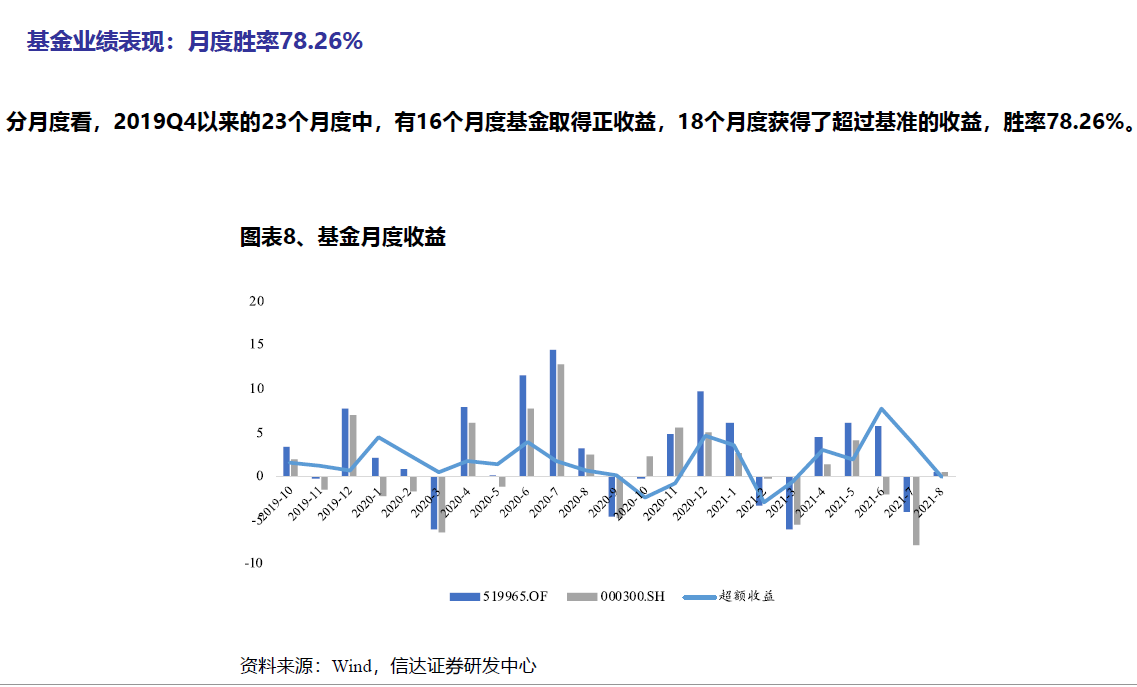

分阶段来看,基金年度收益及收益回撤比优于业绩基准指数,2019Q4以来季度胜率87.5%、月度胜率78.26%。

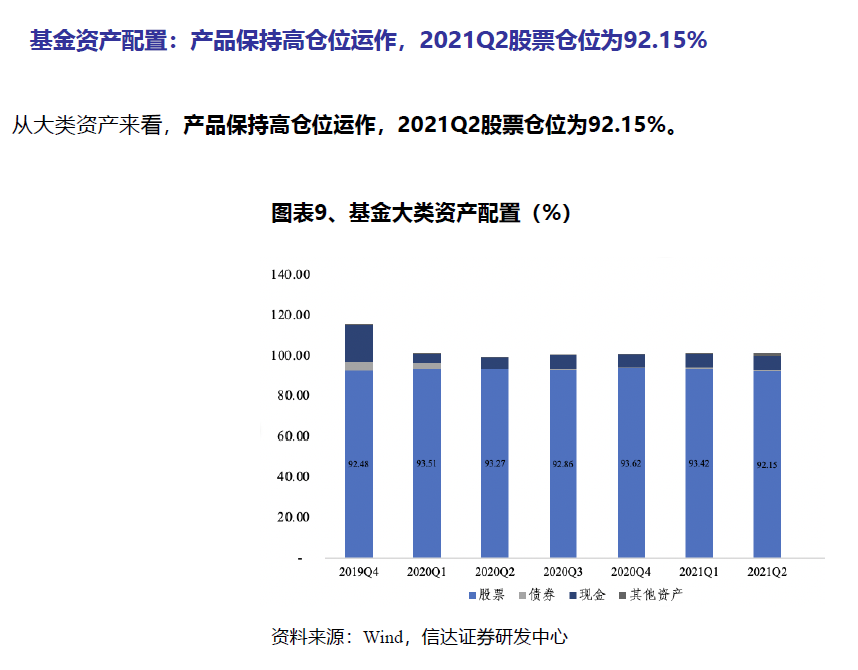

从大类资产配置来看,产品保持高仓位运作2021Q2股票仓位为92.15%。

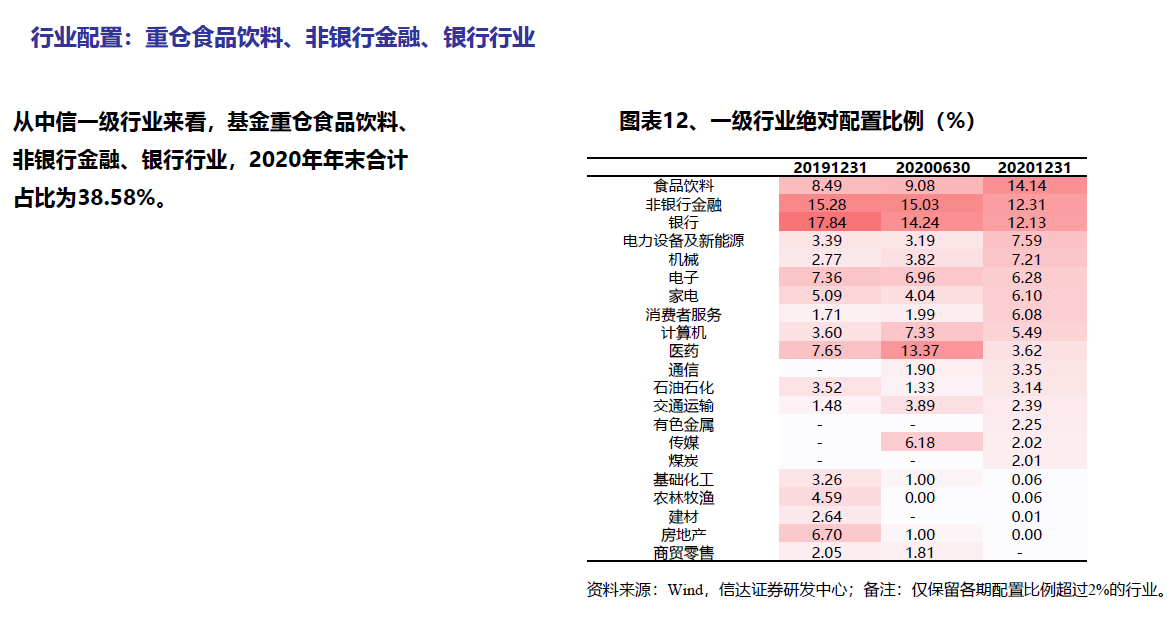

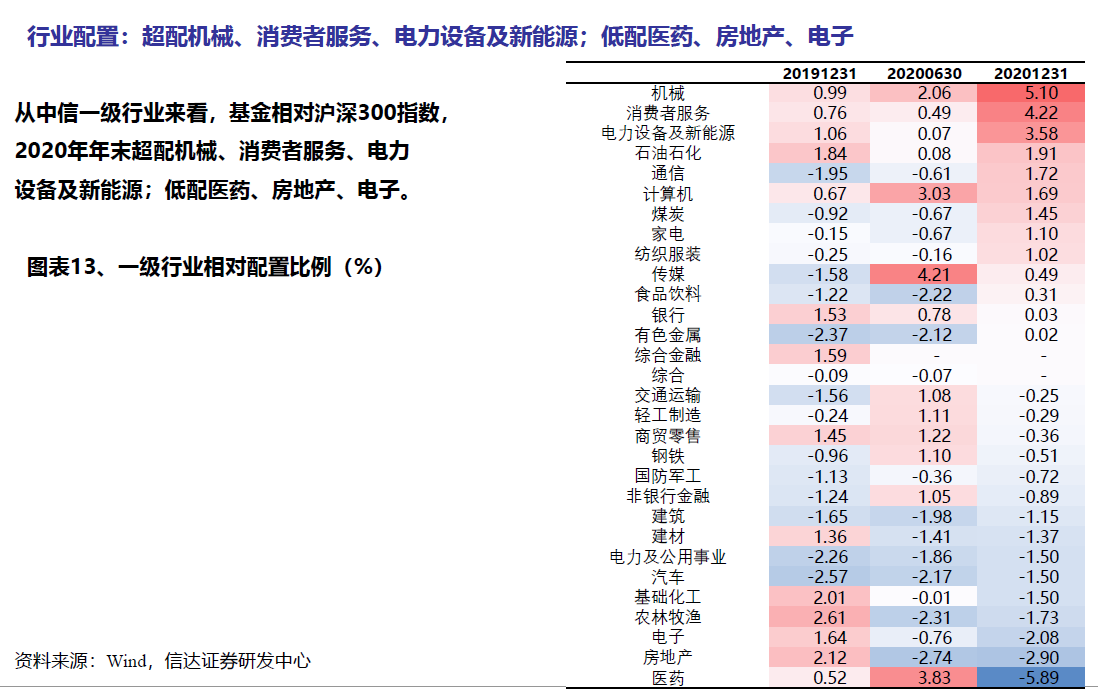

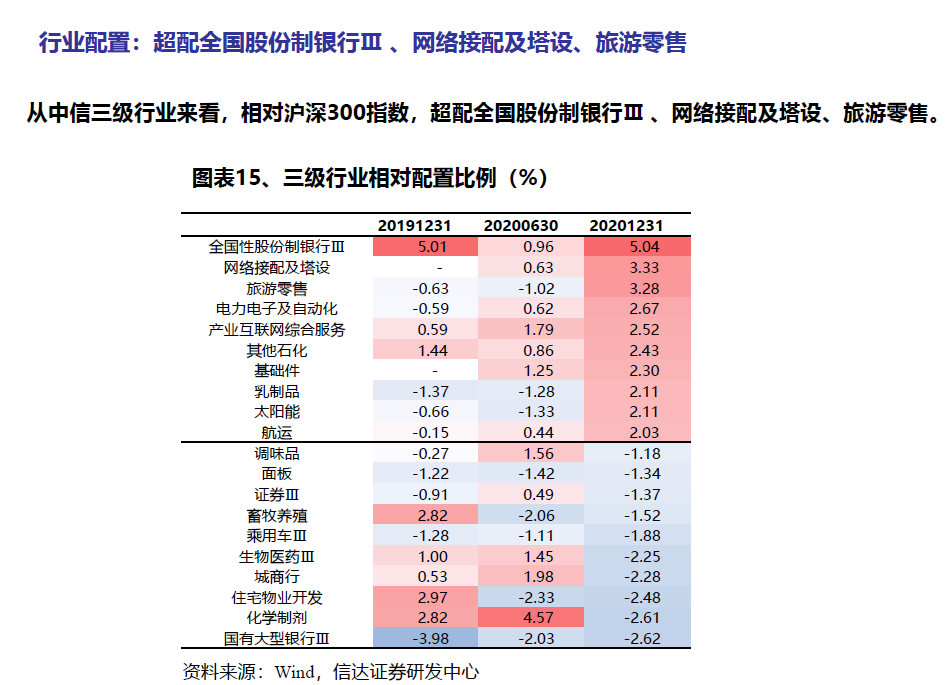

各报告期相对指数的行业超低配基本控制在5%以内,中信一级行业上,基金相对基准超配机械、消费者服务、电力设备及新能源,低配医药、房地产、电子;中信三级行业上,重仓全国股份制银行Ⅲ(12.13%)、白酒(、保险Ⅲ(6.77%),超配全国股份制银行Ⅲ、网络接配及塔设、旅游零售;

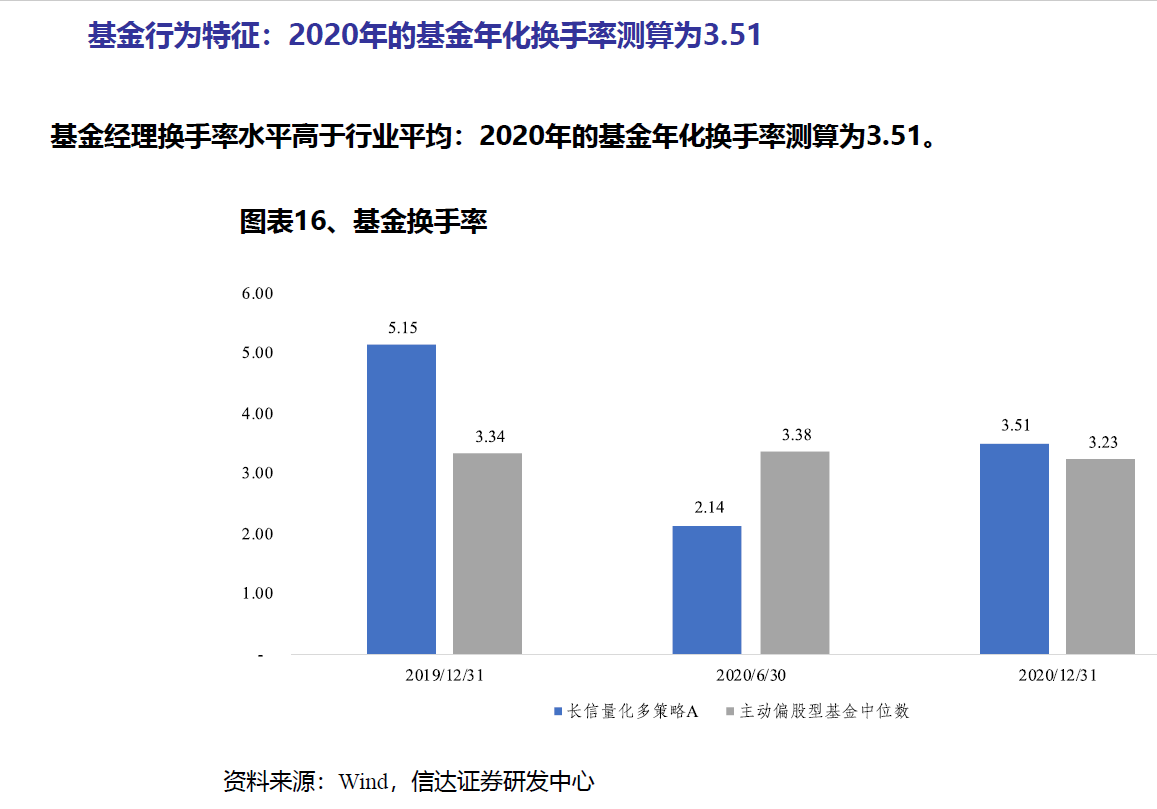

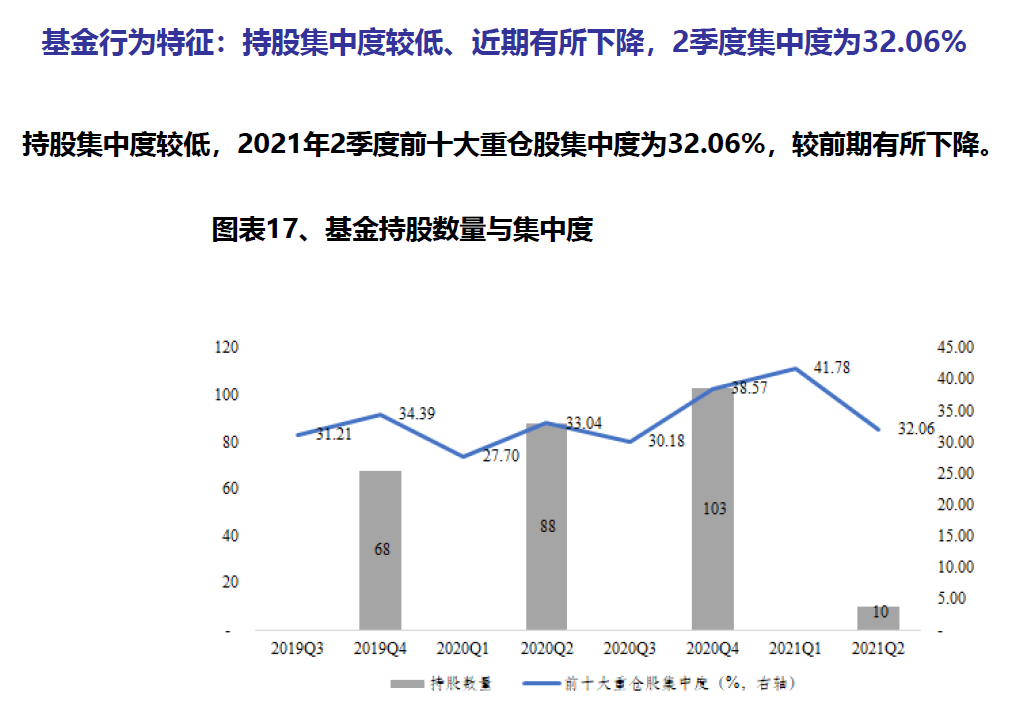

换手率2020年的基金年化换手率测算为3.51持股集中度较低、近期有所下降,2021Q2前十大重仓股集中度为32.06%

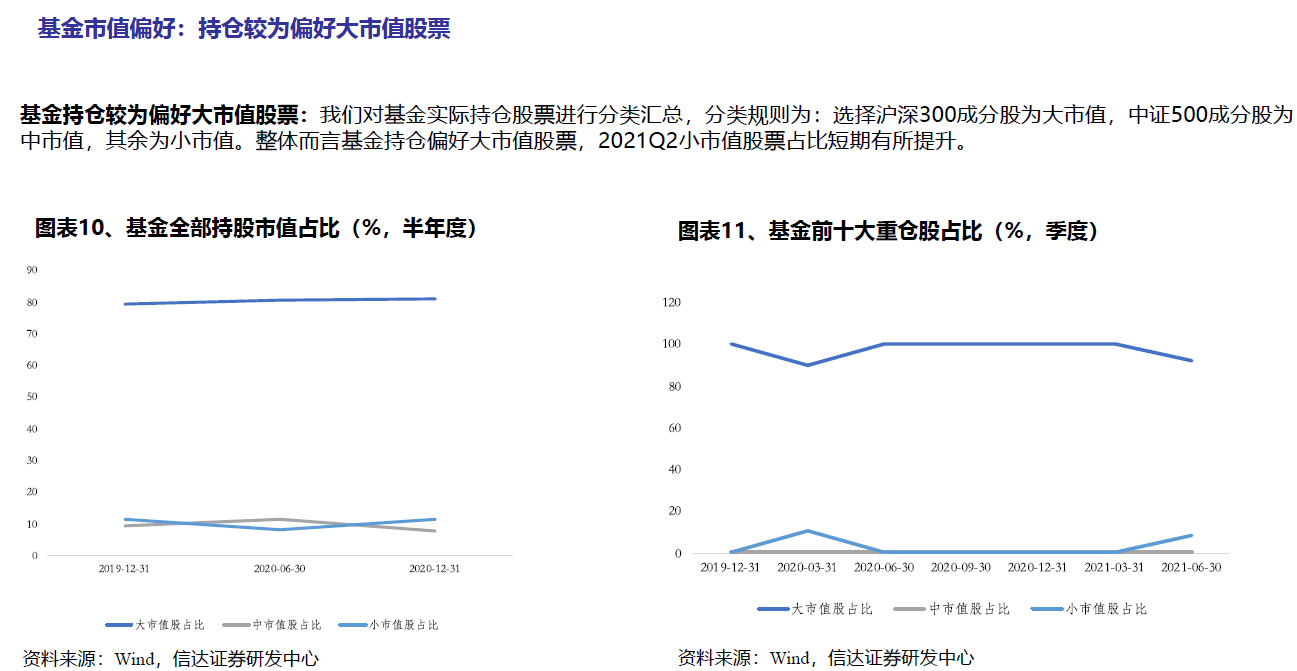

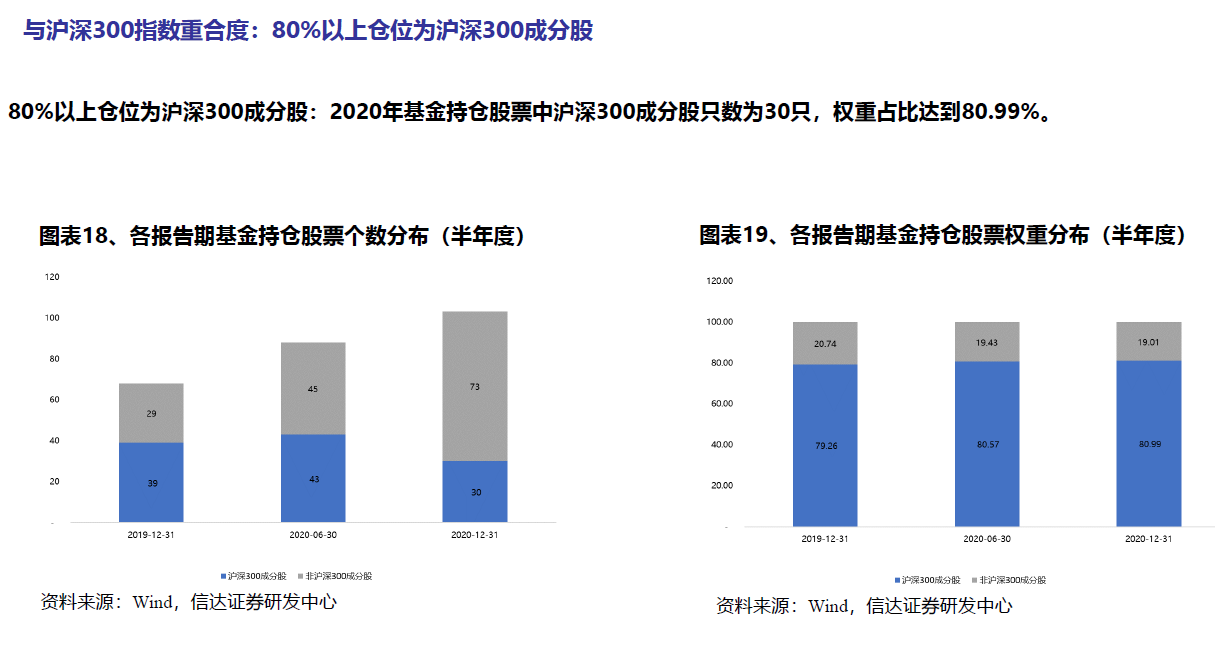

与沪深300指数重合度:2019Q4以来80%以上仓位为沪深300成分股;

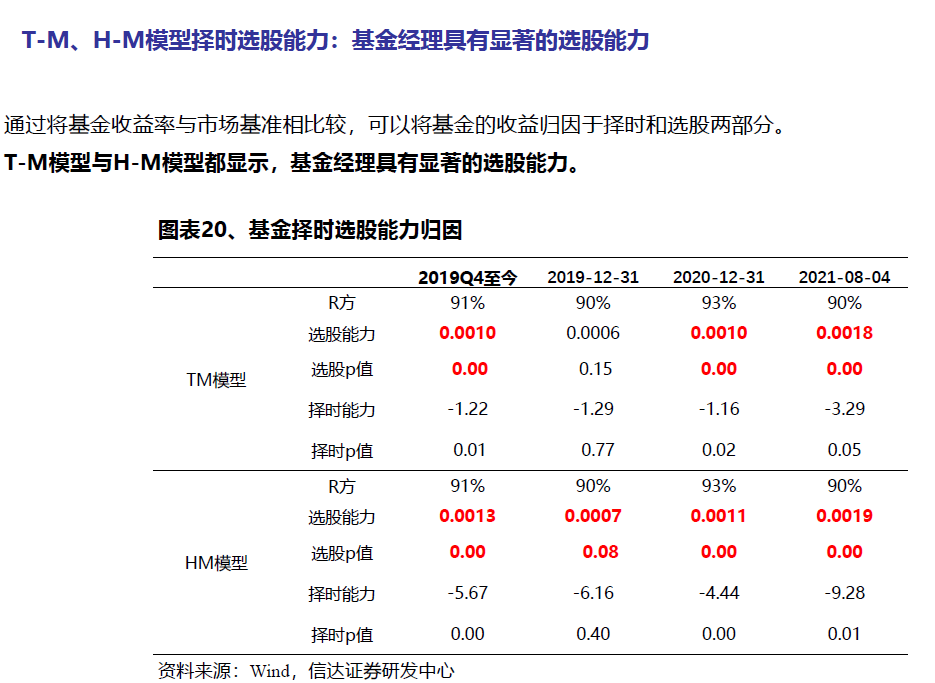

TM模型与HM模型都显示,基金任职以来具有显著的选股能力;

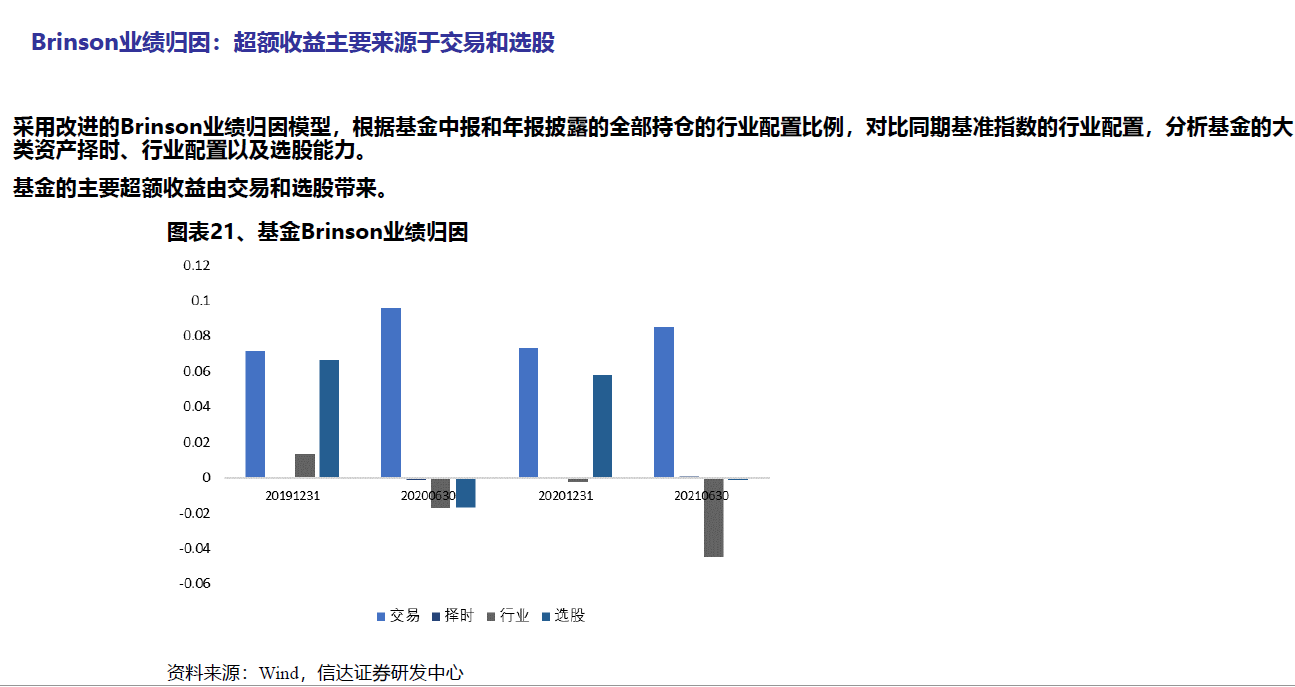

Brinson模型显示,基金的主要超额收益由交易和选股带来。

(来源:信达证券)