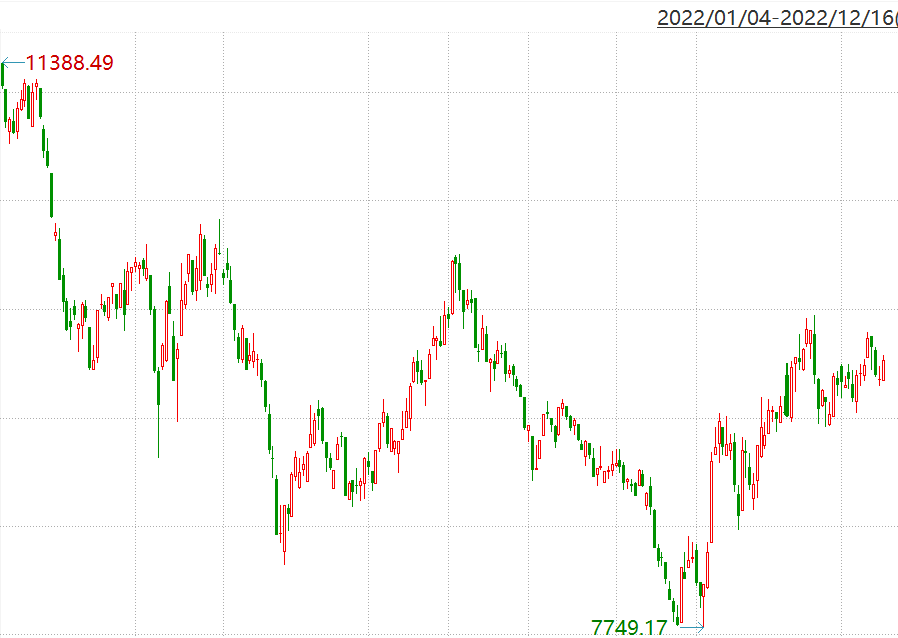

走出了一个“W”形的医药,可能是今年A股表现最跌宕起伏的一个板块。1-4月,受疫情影响以及板块估值水平较高等因素影响,大幅回调;5月随着疫情好转,有所反弹;7-9月,随着三季报业绩较差以及疫情形势再度紧迫,再次大幅回调,估值、机构持仓、成交量纷纷创出新低;十一过后,政策转暖,抄底资金加仓,再度迎来反弹。

2022年申万医药生物指数走势

数据来源:Wind

业内人士认为,医药目前或处于“估值底+政策底+业绩底”,有望迎来“戴维斯双击”。

估值底:经历过去一年半的回调,医药行业整体估值或仍处底部区域,修复空间较大。数据显示,截至12月15日,医药板块估值约为24.28倍PE,低于历史上95%的交易日。

政策底:集采等政策是过去1年多导致医药调整的主要因素之一,进入2022年,针对中药领域,国家频出支持政策;针对医疗器械领域,医保局明确创新器械暂不纳入集采;针对仿制药领域,国家集采和区域集采稳步推进,降价幅度维持平稳,市场预期充分;针对种植牙服务领域,医保局明确了价格管控政策,也远好于市场预期。整体来看,医药行业政策底或已现,情绪有望逐步修复。

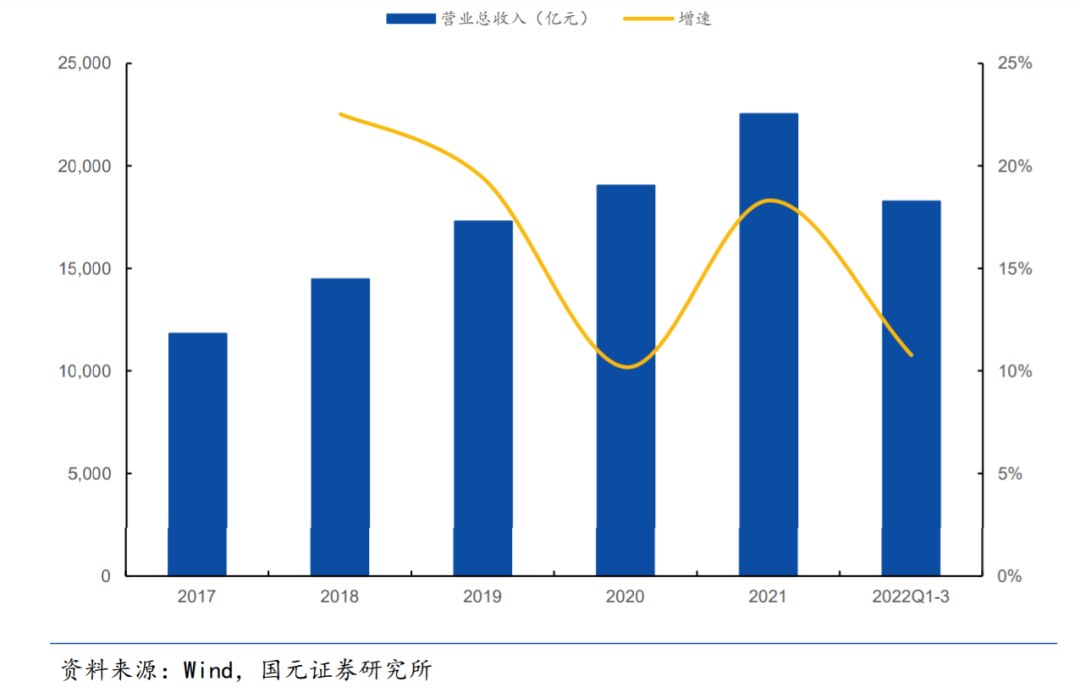

业绩底:疫情开始后,医药板块业绩整体受疫情影响较大,进入2022年,随着针对奥密克戎防疫措施的持续升级,医药板块收入增速显著放缓。预计2023年随着疫情因素的影响减弱,医药板块业绩有望触底反弹。

医药板块营业收入及增速

另外,机构研判,成交量的上升也表明医药板块正在回暖。

据Wind数据,今年十一以来,医药板块成交量就开始提升。10月10日医药板块成交量仅为524亿元,随后逐渐走高,12月16日成交量达1236亿元。医药板块成交量占沪深两市全部A股成交量的比重,也从6%提升至14%。

医药板块成交量及其占比(占沪深股市)

数据来源:Wind,统计区间:20221010-20221216

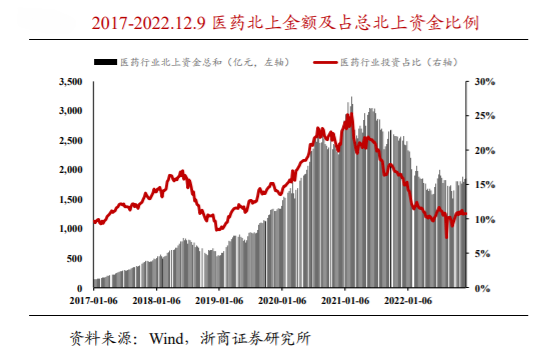

根据浙商证券的统计,北上资金近期正在加仓医药板块。