“进可攻退可守”为运作目标的“固收+”基金一直受到投资者和基金经理的偏爱。去年以来,“固收+”产品迎来了发展新方向,新规定将“固收+”基金的定义为:权益仓位在10%-30%的基金产品,将“固收+”界定更明确,更明晰的规定了风险收益特征,使其更适合不同风险匹配的投资者。

从全民“固收+”到精准产品定位,在众多产品类型中,投资者如何去选择一款“固收打底,权益辅助”,并与自己的风险收益偏好相契合的“固收+”产品呢?相关基金经理建议,不妨从以下几个方面来综合考虑。

1、充分了解“固收+”类型

广义“固收+”策略的产品类型非常多,主要包括如下几种:混合债券一级基金、灵活配置型基金(偏债策略)、混合债券二级基金、FOF基金(偏债策略)以及部分量化对冲基金等。每一种产品都有其不同的投资风格和配置侧重点。

2、“固收+”产品的收益特征

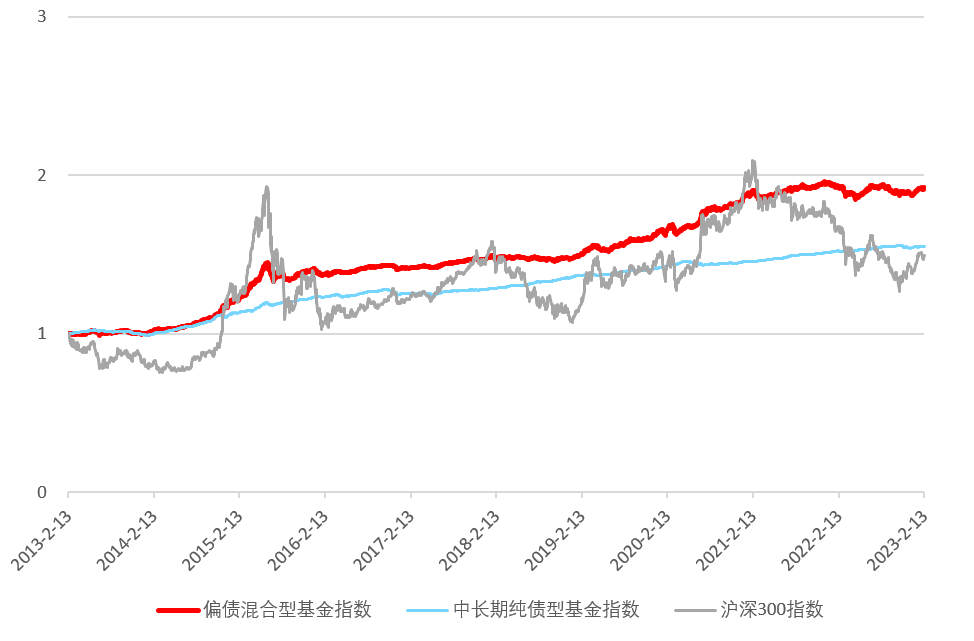

“固收+”基金通过股债搭配,融合不同大类资产的优势,在让固收资产发挥“稳定器”作用的同时,也可以分享股市上涨的红利。以偏债混合型基金为例,偏债混合型基金整体表现兼顾进攻和防守优势,该指数近五年增长率30.94%,最大回撤-5.74%;同期沪深300指数增长率为6.52%,大幅跑赢沪深300指数,最大回撤达-39.59%(数据来源:Wind,截至2023年2月13日)。

从近十年走势来看,偏债混合型基金走出了一条相对稳健向上的净值曲线。

数据来源:Wind,截至2023年2月13日

这类基金的规模也随之增长,作为“固收+”代表产品的偏债混合型基金备受投资者青睐,总规模超5237亿元,较2018年底1256亿元,规模增长超4倍。

3、确认自己的风险偏好

“固收+”基金之间,风险收益特征差别并不小。

仅以偏债混合型基金看,权益投资仓位“10%-30%”的设置也大有乾坤,投资者需要了解自己想要投资的“固收+”的仓位如何,产品权益中枢的不同配置会产生不同的风险收益特征。

4、基金经理的历史业绩与风格

因为权益仓位存在浮动空间,基金经理在投资运作过程中的投资倾向与稳定性就需要理性考量。

这些背景材料可以从基金经理的历史业绩等公开资料获取,尤其可以从一些波动较大的年份,比如2016年、2018年以及刚刚过去的2022年,去衡量基金经理对回撤控制的能力,真正选择一只攻守兼备的“固收+”基金。

真正的“固收+”基金,并不是将固收和权益资产做简单的“1+1”,而是通过股债搭配,融合不同大类资产的优势,在波动的市场下,力争获得长期可持续回报的投资产品。