摘 要:

◎ 过剩经济的增长瓶颈在需求,短缺经济的增长瓶颈在供给,目前我国经济增长的约束二者皆有,需要结合供给侧和需求侧改革。

◎三季度经济存在一个阶段性的小周期需求低潮。美国非农就业新高,美联储收紧货币政策的时点越来越近,地产景气放缓,国际货运恢复缓慢,或继续影响我国出口;国内下半年同样面临房地产销售降温,而财政刺激形成实物工作量则要到今年底明年初。

◎工业产能利用率处于多年来最饱和阶段,随着需求温和下滑,稳供给政策出台,短期通胀压力将有所缓解,但长期看仍需要企业部门结构性地升级和扩大产能以应对需求的动态变化,由此产生投资机会。

正 文:

7月30日中央政治局会议后,市场形成了下半年经济下行压力有所增加的普遍预期。如何应对这样的情形,投资者目前更加关注的是下半年财政扩张、基建投资的提速和货币政策的配套宽松。

经济高质量发展目标不在于短期的增速高低,而在于实现长期的均衡。然而,现实中经济没有绝对均衡的临界点,达到相对的供求均衡已是理想状况,反映为温和的通胀和较低的失业率,但即便退而求其次,政策推动经济增长仍要解决宏观相对均衡下的结构性矛盾。

整体均衡与结构失衡

今年以来,通胀持续扰动市场,背后是全球需求和供给受到疫情、气象灾害、刺激政策等外生因素的干扰。截至2021年6月,PPI与CPI的同比增速差处于历史高位,意味着通胀压力在上游偏高而在下游较低(图1)。展望下半年,这些外生因素终将弱化,通胀会回归由长期供需基本面决定的趋势。

图1:我国PPI和CPI同比增速的差距正处于高位

资料来源:Wind,鹏扬基金

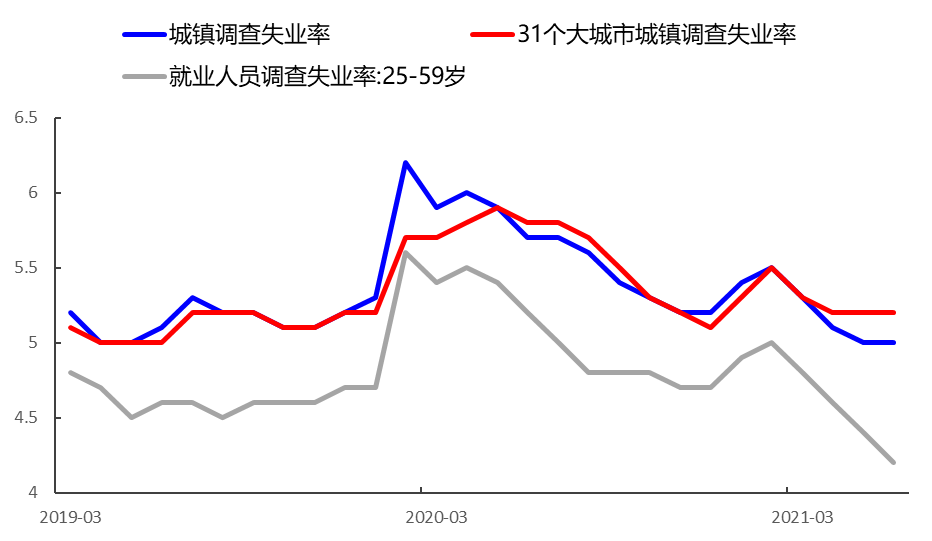

就业方面,我国全国城镇调查失业率平均为5.2%,比上年同期下降0.6个百分点,比一季度下降0.2个百分点,低于5.5%左右的预期目标。全国城镇新增就业698万人,完成全年目标任务的63.5%。二季度末,外出务工农村劳动力1.8亿人,已经基本恢复到了2019年同期水平。不过,就业的结构性不平衡问题同样明显,国家一方面在有序地延长退休时间,以缓解长期的劳动力不足,另一方面又要解决年轻人就业难的问题。6月份,16-24岁城镇的青年调查失业率为15.4%,比上个月上升了1.6个百分点,和上年同月持平。其中,20-24岁的大专及以上人员失业率还要更高一些(图2)。

图2:整体失业率好于政府目标

但年轻人就业压力大

资料来源:Wind,鹏扬基金

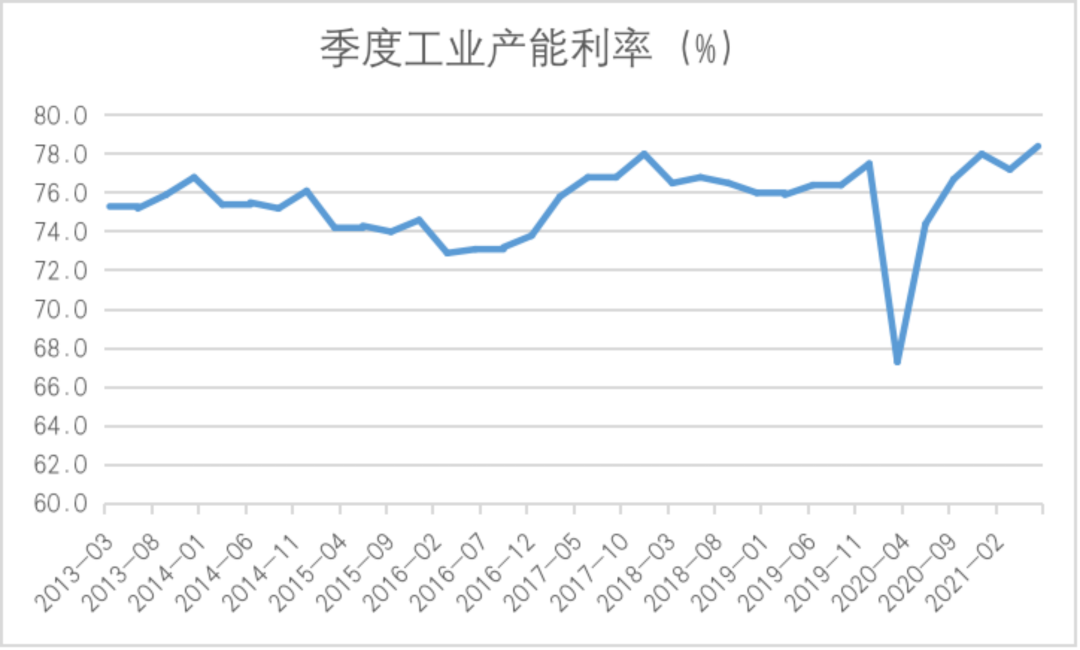

二季度全国工业产能利用率为78.4%,比上年同期上升4.0个百分点,比今年一季度上升1.2个百分点,处于历史高点。分行业看,石油天然气、化纤、黑色金属、有色金属、通用设备、电器机械等行业产能利用率在80%以上(图3)。

图3:我国工业产能利用率处于历史高位

资料来源:Wind,鹏扬基金

产能利用率高企意味着供需处于紧平衡,采矿业、制造业、水电燃气供应等行业的产能利用率的同比增幅大体相当,都在4个百分点左右。在7月疫情和洪涝灾害影响下,短期供求两端都有负面冲击,不过若全球生产活动向国内转移以及我国内需扩大形成长期趋势,产能利用率在未来一段时间内继续偏紧的可能性是值得关注的。7月政治局会议再提“做好大宗商品保供稳价工作”,同时就碳中和工作提出“坚持全国一盘棋,纠正运动式‘减碳’,坚决遏制‘两高’项目盲目发展”。

从通胀、就业、产能的情况来看,虽然整体数据尚可,但结构性矛盾同样明显,局部的需求过剩和供给不足同时存在。过剩经济的增长瓶颈在需求,短缺经济的增长瓶颈在供给,目前我国经济增长的约束二者皆有,需要结合供给侧和需求侧改革。

下半年需求压力加大,稳增长政策双管齐下

2021年7月美国新增非农就业94.3万人,超过市场预期的85.8万人,为去年8月以来新高,且对前月数据也进行了上修。在美国所谓的“临时”通胀持续时间和幅度都超预期,而且美国货币市场流动性过剩,如今就业也有所恢复,下半年美联储Taper的脚步将越来越近。

疫情后全球经济内生动能弱,主要受到刺激政策驱动,甚至劳动力市场也一度在等待“财政红包”中踌躇不前,就业参与率下降。美国一些由共和党控制的州准备提前退出失业救助金计划,大部分已从6月开始停止发放失业补贴,明年政府还将缩减联邦预算支出,削减2021年基建投资计划。衡量美国住房市场景气的NAHB住房市场指数7月为80,较上月继续回落。中短期内美国财政偏紧,全球经和下半年将面临下行压力,我国外需亦难免受到影响。

我国内需也经历了年中的阵痛,洪灾和疫情的反复不仅导致部分地区的生产活动因为防汛防疫而被迫中断,而且导致线下需求尤其是服务消费受到影响,尤其是七八月份的暑期旅游、文娱、餐饮市场受到冲击。此外,房地产销售也可能由于金融条件偏紧而面临下滑,需要有对冲政策出台。

长期供需还面临一些结构性因素的影响。以人口老龄化和鼓励生育为例,在全社会消费增速下降的同时,年龄分布两端的人口的消费需求可能成为未来长期增长的领域。

再以推动经济绿色转型发展为例,这可能会抑制部分高耗能行业、高排放行业的短期增长,但同时,绿色转型发展也将创造新的需求,催生新的产业,像节能环保、清洁能源这样的绿色行业,传统行业的绿色转型升级也将创造巨大的市场需求。相比于美国的供需缺口和通胀压力很大程度上产生于劳动力市场,我国则主要出现在商品市场。因而,上游行业将会继续分化,高效环保的优质产能和两高的低效产能将会面临不同的处境。

随着新的需求规模扩大,现有的产能将会从初期过剩变得供不应求,而老产能终会折旧和换代淘汰,如果不及时进行升级,可能会进一步令新兴需求领域也面临供应瓶颈。上半年,整体固定资产投资两年平均增长4.4%,制造业投资两年平均增速为2.0%,但高技术产业投资两年平均增长高达14.6%,比一季度还加快了4.7个百分点,其中高技术制造业投资和服务业投资增长都是在加速的。高新技术领域投资增速较快,但是基数低,目前还不能够完全对冲经济下行压力,不过星星之火可以燎原,由创新的优质供给引领创造的需求会逐渐被市场接受和扩散,从培育期走向成熟期的过程会不断加快,既是解决经济结构性失衡、实现高质量发展的钥匙,也将给相关领域的投资者带来丰厚的回报。

(来源:鹏扬基金)