基民群体爆发式增长,非货基持仓人数或接近19年底的3倍。我们基于产品的持仓户数进行测算,无论是对于权益类基金、还是债券型基金,1H21半年其新增基民人数≈2020年其全年新增基民人数≈2019年底期末其整体持仓基民人数。1H21期末非货基产品持仓户数合计5.5亿、假设人均持有2.5~3.0只产品、则对应持仓非货基民人数为1.8~2.2亿;我们认为,未来5年内我国非货基民人数有望达到4亿、加速增长的同时存在翻倍空间。

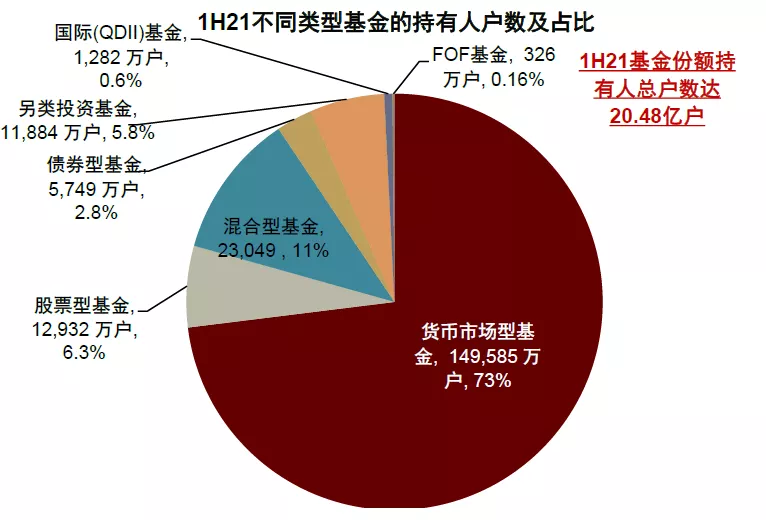

基民大幅加配权益类基金的同时,所持货基/债基规模亦保持稳健增长。1H21基民合计持有12.7万亿元公募基金、较2019年底增长78%,其中权益类增长201%至6.2万亿元、债券型增长39%至0.5万亿元、货基增长24%至5.6万亿元(其中蚂蚁余额宝及腾讯理财通合计贡献~80%;为其非货基规模进一步增长提供了蓄水池)。公募基金中基民持仓占比达57%(对应机构持仓43%),其中权益类/债券型/货币型基金分别为80%/10%/61%。

年轻用户占比快速提升下,基民户均持仓额整体呈现一定下滑趋势。我们测算针对基民,1H21其权益类/债券型/货币型基金产品的户均持有金额分别为1.7/0.9/0.4万元(即各类型基金的个人投资者持仓规模/其期末持仓户数;户均而非人均概念、一人持有多户产品)。实际上,观察蚂蚁财富和天天基金用户年龄结构,我们发现成长属性突出的90/00后已成生力军,如蚂蚁财富App MAU中30岁以下用户占比达六成(基于Questmobile统计)。

市场环境波动之下,基民及机构资金流入公募基金的势头保持强劲。我们测算,1H21半年间新增的2.9万亿元基金净值中,净认申购(认购+申购-赎回)达2.5万亿元、贡献了其中87%的增量(剩余为基金业绩及利润分配影响),其中货币型/权益类/债券型基金净认申购额为1.2/1.0/0.3万亿元。1H21年化的公募基金AUM的内生增长率达到26%(=净认申购金额/期初规模,剔除基金经营变动影响),其中货币型/权益类/债券型为30%/31%/12%。权益类基金认/申购额中来自新发行产品募集(即认购额)占比达25%、处于历史高位,反映了当前基民对绩优管理人的新发产品保持较高热情。

C份额产品受基民欢迎度提升,基金定投/买方投顾习惯持续培养。我们测算,对于同时拥有A/C份额的权益类基金而言,基民持有C份额(即前端申购费率为0、但持有期间需按日计提销售服务费的产品类型)的金额占比在1H21达到18%(vs.2018/2019年底7%/12%)。近年来主动产品的超额收益突出的背景下,1H21基民持有的权益类基金中的ETF及指数产品规模占比12%、较2019年底的17%有所下降。目前基民在买方投顾模式下的AUM在其所持基金中占比尚不足1%(头部平台蚂蚁“帮你投”服务规模达百亿元级、用户逾百万),但接受度在持续提升;此外,基于天天基金的单笔申购金额的持续下降,我们亦可以发现基民定投习惯的培养渐入佳境。(中金公司)