经历了“十一”后的一轮大幅反弹后,医药板块“沉寂”了大半个月。不过,近日在“新十条”加持下,加上近期熊去氧胆酸等新冠特效药概念“下场”,医药板块叒有了起色。

截至12月12日,今年12月7日“新十条”颁布以来,Wind热门指数中排名前20的,有七个和“抗疫”相关,十五个与医药概念相关。

Wind热门指数排名

数据来源:Wind

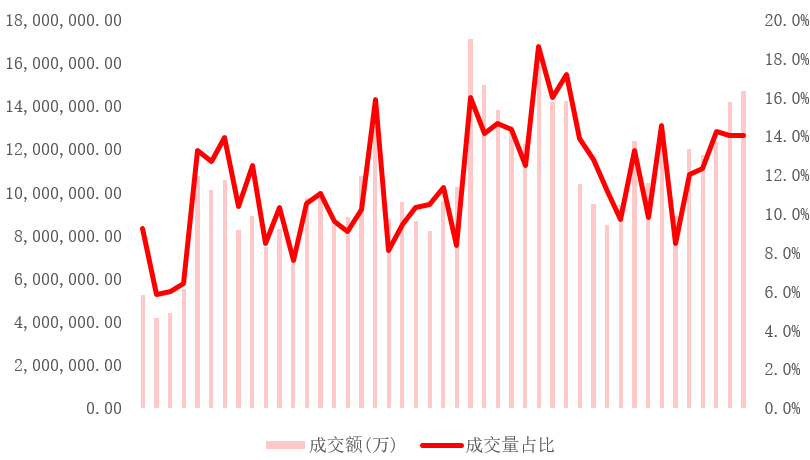

另外,今年十一以来,医药板块成交量就开始提升。10月10日医药板块成交量仅为524亿元,随后逐渐走高,12月12日成交量达1585亿元。医药板块成交量占沪深两市全部A股成交量的比重,也从6%提升至14%。

医药板块成交量及其占比(占沪深股市)

数据来源:Wind

疫情防控优化措施发布、实施,抗疫相关板块受益明显

随着“新十条”的推动,个人将会成为自身健康的第一责任人。退热、止咳、抗病毒、治感冒等药物及家庭防疫物资的需求将会快速提升,家庭疫情防控所需药械的相关标的、家庭防护物资采购带来的医药商业等需求将会释放。另外,随着疫情防控措施逐步优化,常规的诊疗服务有望逐步恢复,医疗服务端有望复苏。

为了应对感染人群增多而带来的医疗资源紧张问题,此轮针对ICU床位的建设将会加速医疗新基建进程,相关医疗器械及医院建设企业有望受益。

针对有自主抗原检测需求人员的新冠病毒抗原检测的推行短期内将带动抗原需求显著提升。长期看,随着产能充足,供需平衡后,市场需求或将朝着龙头企业集聚。

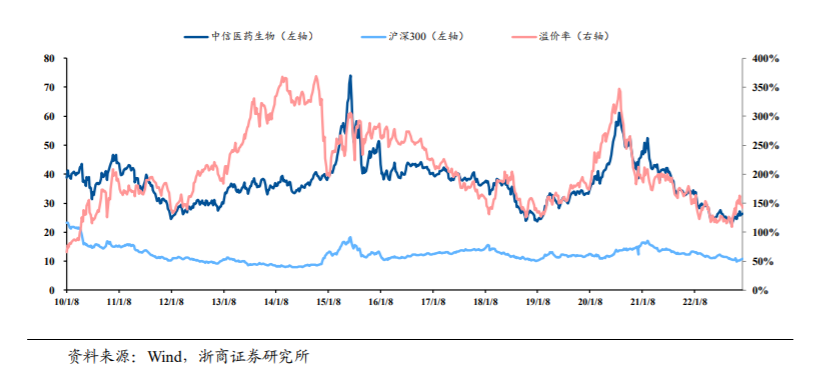

医药估值或仍处底部区域,向上空间较大

截至上周五(12月9日),医药行业相对沪深300的估值溢价率为142%,较上上周环比下降4.8个百分点,低于四年来中枢水平(174.0%),存在较大的估值修复空间。

2010年以来医药行业估值及估值溢价率变化

北上资金青睐

根据中信建投统计,上周(2022/12/5-12/9)北向资金净流入65.5亿。其中,配置盘净流出83.0亿,交易盘净流入152.1亿。

即使在配置盘净流出的情况下,医药生物板块依然获得15.8亿元的净流入,排名第三。细分板块看,医药相关的板块均实现净流入,且配置盘和交易盘都共同加仓了医疗器械行业。

市场普遍认为,随着防疫政策的优化和调整,医药板块有望迎来更多机会。特别是在抗原检测、中成药、新冠疫苗、特效药、医疗服务等等领域,或大有作为。

融通基金健康产业基金经理万民远认为,调整后的医药板块,尤其是个股阿尔法或结构性机会很多。

万民远较为看好医药板块年度估值切换行情,看好的方向主要包括:创新(创新药、CXO、创新器械)及疫后修复(零售药房、消费医疗、原料药及中药)。主要的投资逻辑有三个方面:估值较低、基本面有望逐步改善、政策边界逐步清晰等。

(来源:融通基金)