目前,中报行情已逐步发酵。从已披露中报预告的情况来看,截至7月4日,已公布中报业绩预告的80 家公司中,预增、略增和续盈公司分别达到36、19和9家,合计占比达到80%,主要分布在基础化工、电子、机械设备、医药生物、有色金属和电力设备行业。

国联证券近期发布研报称,从相关公司预增原因来看,表现较好的主要有以下几类:

一是涨价相关行业,如上游能源类煤炭、原油相关以及锂矿、硅、钼、纯碱、尿素等有色和化工产品;

二是下游需求带动的高景气行业,典型的有新半军(新能源、半导体和军工)行业,特别是聚焦在新能源主题,从上游锂资源到中游光伏、风电再到下游新能源汽车、氢燃料电池全产业链均维持高景气行情;其次是功率器件等半导体、军工行业中超硬材料等;

三是新冠检测相关公司;

四是随着疫情缓解,部分公司海外业务高增带动业绩取得较高增长。

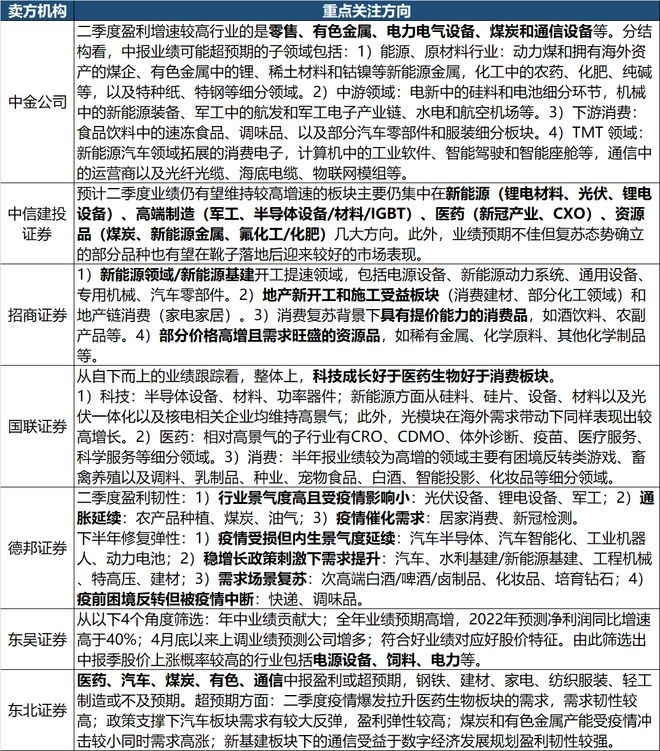

从业绩跟踪和预测的角度来看,不妨来看看卖方机构基于业绩跟踪的观点。

(来源:Wind,华夏基金,各券商研报)

华夏基金表示,投资者或可关注两类板块:一是二季度业绩受到的不利影响较小,具备较强韧性;二是虽然二季度业绩受到疫情扰动,但是具备较强的疫后修复预期和业绩弹性。

而目前机构的共识仍然集中于高景气的成长型赛道板块(新能源产业链和军工)、价格高位且需求旺盛的资源品(煤、新能源金属等)、需求场景复苏的消费方向(食品饮料、农产品、汽车等)。