7月份以来,A股市场在经过2个月的反弹后进入震荡期,指数震荡越来越频繁、剧烈,但上涨幅度几乎等于零,不少投资者和基民倍感迷惘,这是否就是传说中的见顶信号了,之后市场就要进入调整阶段了?融通基金最新观点认为,A股快速上涨后出现震荡整理,这是符合历史规律的走势,并不代表大盘就此进入调整期了。

快速上涨并不常见

数据显示,从今年4月27日A股反弹开始算起,一直到6月27日,在40个交易日里,代表A股整体表现的万得全A指数涨了23.19%。

这样的快速上涨,在A股历史上并不常见。

申万宏源统计了万得全A指数近20年来,40个交易日内累计涨超20%的情况(不含本轮上涨),一共只出现过10次:

2002年4月1日、2005年9月5日、

2006年2月10日、2008年12月22日、

2010年11月8日、2013年1月29日、

2014年12月12日、2015年10月30日、

2019年3月1日、2020年7月8日。

相似的剧情,可能也会重复同样的故事。

从历史上看,A股快速上涨的背后,有着怎样的背景和特征?

短期快速上涨后,行情往往怎么走?

这一次快速上涨后,A股会如何?

快速上涨的推动因素

1、常见于经济景气下行末期或复苏初期

用PMI(制造业采购经理指数)作为经济景气的代理变量之一,发现10段快速上涨(2002年没有数据)中,有7段发生在PMI为52的历史均值以下,而且常常处于下行已久或者刚刚改善时。

2、宽信用、宽货币

宽货币和宽信用共振给行情带来比较大的弹性。

用“10年期国债利率下行”定义宽货币,用“社融同比多增”定义宽信用。

10段行情(2002年未有社融数据)当月,90%都出现了社融同比多增、平均规模达到500多亿;55%出现了无风险利率下行。

3、危机部分解除

危机部分解除的预期是历史上快速上涨行情的重要推手。

回顾10次快速上涨之前,往往都发生了“危机”导致的市场大幅下跌,例如2002-2006年担忧国有股减持、2008年的金融危机、2010年的欧债危机、2012-2014年传统经济刺激方法失灵、2015年“股灾”、2018年中美贸易摩擦、2020年新冠疫情等。

市场之所以能够快速反弹,也与这些危机的部分解除相关。

快速上涨后3个月:震荡概率更大

以10次快速上涨行情之后的点位为起点,未来3个月内:有6次跌破了起点,有4次能保持继续上涨。

有5次的命运是圆弧顶,即以月为单位,后1-3个月内行情还能略有上涨,但最终会跌破起点。

有3次盘整后开启牛市,即未来6个月内行情涨超20%。

有2次呈现“尖顶”,即马上开始回调。

是什么原因带来“圆弧”,造成市场略有上涨后、还是会回调?

哪些因素会导致快速上涨后出现回调?

宽信用效果进入验证阶段+政策更理性克制,是快速上涨之后市场陷入震荡下跌的最大推手。

历史数据显示,在市场快速上涨之后的下一个月,PMI有70%的概率下行,也就是“宽信用”不一定能持续在经济数据上取得效果。

另外,在“危机缓和”预期且股价有所恢复后,监管层往往会选择适时纠偏、或者继续推进资本市场改革,给市场预期增添了不确定性。

例如2019年4月之后,再提去杠杆和房住不炒;2020年8月之后,明确“三条红线”,紧信用预期再度加强。

但也不必悲观。

在快速上涨之后,从累计涨幅达到20%为起点,看半年,以月度为单位,历史样本中最大回调幅度大约在22%以内(发生在2016年初),平均来看回调在6%左右。

回调幅度不大的原因在于,市场在快速上涨后仍有韧性。

市场保持韧性的理由

1、宏观流动性或仍在

尽管基本面迎来不确定性,但快速上涨之后A股还有韧性,是因为宏观流动性环境的转好趋势尚在,宽货币和宽信用一般不会同时证伪。

如果快速上涨之后没有特别重大的政策约束(利空),那么市场估值端仍然有支撑。

2、股市流动性或仍在

当最悲观的时候已经过去,A股的股市流动性往往会缓慢改善,而且即便行情有所波动,不会马上回到解放前,为行情提供韧性。

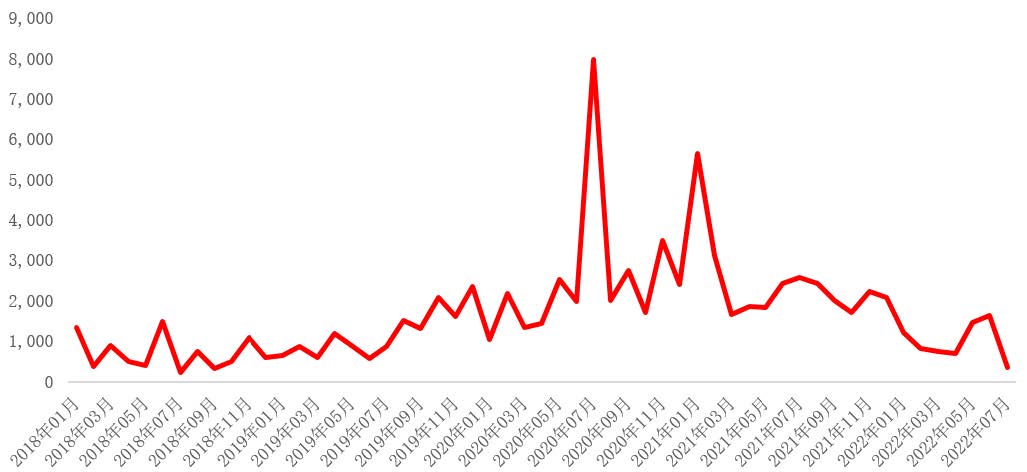

我们用两个指标度量股市流动性,一个是“单月偏股基金发行规模环比改善”,一个是“换手率相比市场上涨起点的百分比变化”。

对比观察后发现:1、快速上涨达到20%的当月,55%的样本出现了基金发行环比规模提升。2、当月换手率相比3个月前提升的平均幅度达到60%,而且在未来的半年内,尽管快速上涨的趋势有所放缓,但换手率平均来看,都能维持在比此前高20%以上的水平。

不过,值得注意的是,相比于历史,2022年6月的快速上涨暂时没有伴随基金发行的大幅改善,市场换手率的提升也仅有6%左右。表明这一次在疫情冲击下,股市流动性的恢复节奏更加缓慢。

这一次,可能还是圆弧顶

7月以来,万得全A指数震荡下跌,背后的原因也在于“验证期到来”+“政策更理性克制”。

7月地产销售数据走弱、国内疫情再次反复等再次让大家对经济增长产生担忧;而7月20日总理发言“不会为了过高增长目标而出台超大规模刺激措施”,体现的恰好是“政策更理性克制”的特征。

另一方面,在经济增长仍有较大压力的情况下,宏观流动性转好的趋势仍在,再加上市场整体的估值本身偏低,A股或仍有韧性。

这次牛市前的等待或更长

1、A股走牛条件:基本面改善+走出危机

远期看,A股走牛的条件是基本面确认改善+“走出危机”。这轮行情可能没这么快达到这步。

通过10个快速上涨案例发现,A股在快速上涨之后,再往后看第4到6个月,市场企稳回升或开启牛市主升浪的情况占据多数。

行情驱动因素各有不同。

基本面改善是止跌回升的核心,

2、这次牛市前等待的时间可能更长

1)从经济周期角度,这一次刺激政策进场相对早、不代表经济复苏到来会更早,更多是托底不发生系统性风险、以时间换空间。

2)从危机解除角度,这一次我们遭遇的疫情和能源变局均为史上少有,下一轮牛市的条件可能包括:新冠病毒毒性减弱或防疫效率提升、国内居民收入预期稳定之后。

当前A股市场已快速上涨、迎来震荡,远期的牛市何时到来、牛市内核是什么,也取决于这一次克服困难的效果何时显现。

再往后看,对远期的走出危机并不悲观,这一次牛市的内核可能是以中国能源相对低成本为基础、统一大市场提高资源效率为契机,从而形成的先进制造业优势。

公募基金发行份额(月度,亿份)