作为A股长坡厚雪的刚需赛道,医药板块承载着太多人的希望。医药板块有哪些积极因素?投资者如何把握?融通基金给出了对医药乐观的十大理由。

01 股市的牛熊周期性

股市就是一轮又一轮的牛熊周期,医药也不例外。历史上医药板块经历多次熊市,但从未一蹶不振。

历史上医药板块的熊市区间

数据来源:Wind

02 整体估值处于相对底部

根据Wind数据显示,2023年8月8日,医药板块的整体估值(申万医药生物指数市盈率)为25.96倍,低于历史上90%的交易日,或处于历史底部。

03 板块整体交易热度或到了“冰点”

Wind数据显示,2023年7月10日至7月14日,医药板块成交额仅占沪深两市成交额的4.13%。在医药板块的“风光”的时候,这一比例能超过16%。这是医药板块成交额占比近十年的低谷,只有2014年12月-2015年1月、2017年4-5月、2017年8-9月比之更低。

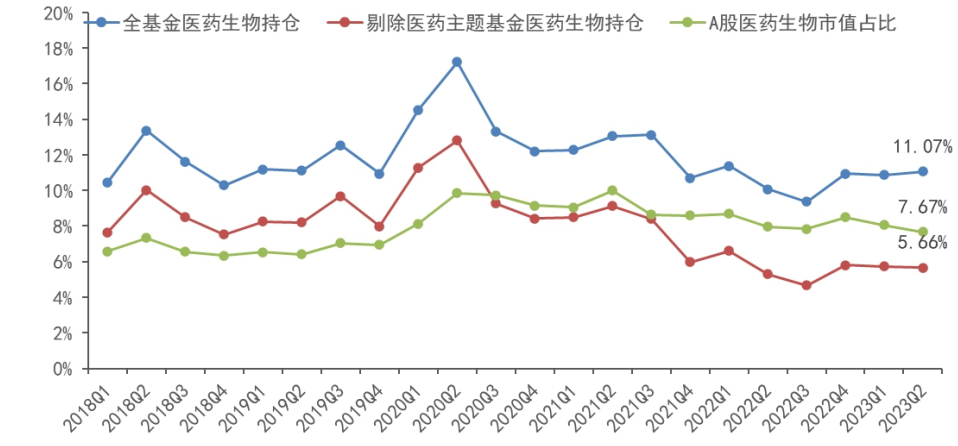

04 公募基金持仓低

同样处于低位的,还有公募基金的医药持仓。2022年三季度末,公募基金重仓医药行业的比例为9.37%,如果剔除医药主题基金,重仓比例为5.19%,这是2009年以来的最低值。根据前不久披露的公募基金2023年二季报,公募基金重仓医药行业的比例为11.07%,如果剔除医药主题基金,重仓比例为5.66%,仍然处在历史低位。

公募持仓低位,一旦医药行情企稳,或意味着增量资金进来的空间更大。

国信证券2023年二季度公募基金医药A/H持仓分析

资料来源:国信证券,《2023年二季度公募基金医药A/H持仓分析》

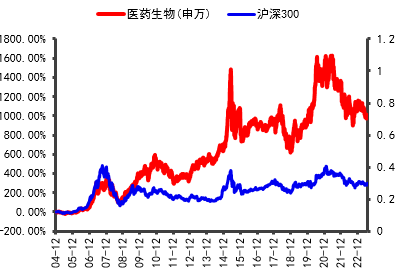

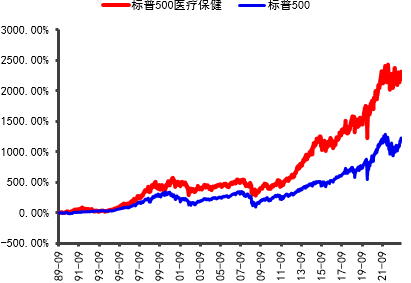

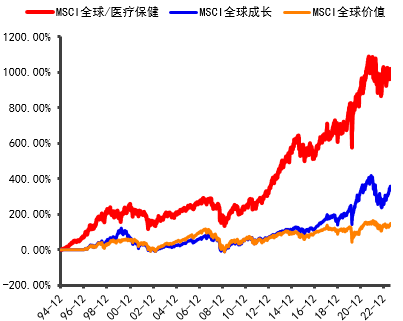

05 长期表现佳

不论国内还是国外,历史数据显示,拉长时间看医药都是表现非常好的行业。以下无论是医药生物(申万)、标普500医疗保健还是MSCI全球/医疗保健指数为例,长期收益都远胜对标指数。

数据来源:Wind

统计区间:20041231-20230728

06 刚需特性

医药是“刚需”,人们对于健康追求没有止境。随着经济的发展,社会逐步富裕,对于医药的消费比例将持续上升。

07 人口老龄化需求提高

随着人口老龄化的加深,医疗开支也会显著提高。根据第七次人口普查,2020年中国65岁以上人口占比(老龄化率)已达13.5%,相当于1993 年的日本。 以日本为例,根据日本统计局统计,户主年龄在70岁以上日本家庭的人均医疗开支达12805日元,远高于户主年龄29岁以下家庭的4473日元。

08 行业政策托底

2023年7月21日,国家医保局正式发布《谈判药品续约规则》及《非独家药品竞价规则》,好于市场预期,医药行业政策底或基本出现。

回顾近20年医药政策变化路径,从GMP改造、反商业贿赂、基本药物、两票制、药品注册审评改革、疫苗监管、医保目录调整等,都是政策引导下的产业不断优化调整,并最终实现新平衡的过程。在这个过程中,一批医药上市公司或通过加强质量提升,或通过加强创新投入提供更好的产品和服务,脱颖而出。

归根结底,人们对于优质有效的医药产品和服务的需求永远不会变,这是医药行业发展的核心驱动力。

正因为如此,医药行业依然是长坡厚雪。

09 新技术空间大

从医药行业的供给端看,很多新技术不断出现,以前人类无法解决的疾病,现在通过一些创新药和创新的医疗器械都可以实现治疗。

比如司美格鲁肽、HPV疫苗、PD-1、4价流感疫苗、CAR-T细胞免疫治疗……都是近年的新兴热门词汇,满足了大量的新增健康需求,也创造了巨大的新增市场。

还有其他的一些人类无法探知的疾病,等待着科学家去研究相对应的药物,比如说老年痴呆,还有超级细菌、肿瘤的发病机理等等,很多的问题留给了医药产业,未来的空间会非常大。

10 医药=消费+科技

医药行业兼具“必选消费属性+科技创新属性”,消费属性贡献确定性,科技属性贡献增量弹性,长期来看是不可多得的优质赛道。

(来源:融通基金)