今年两会内容,经济发展的建议目标符合预期。招商证券首席策略分析师张夏认为,后续需要更加重视政策趋势和产业趋势带来的细分赛道和细分行业投资机会,今年或将是一个产业趋势投资和政策主题投资的大年。结合两会中重点提及的领域和2023年年报、2024年一季报预期,张夏推荐关注三条线索:

1. “新质生产力”相关领域;

2. “消费投资”方面涉及扩大消费与设备更新领域;

3. 出海相关领域;

对应行业主要是TMT、机械、医药、电力设备、汽车、家电、纺织服饰等。

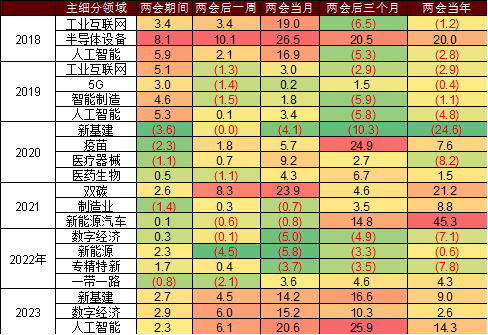

历次两会后行业表现

回顾近十年来两会期间及之后一段时间行业表现来看,主要有以下几点结论:

1. 两会期间行业普遍表现趋势不显著,可能与市场的观望情绪有关,近十年均值来看,美容护理、医药生物、食品饮料录得正增长;消费服务领域普遍韧性较大,跌幅相对较小;

2. 会后一天市场基本迎来反弹,均值来看,美容护理、医药生物、农林牧渔、社会服务、国防军工、传媒、计算机等涨幅相对靠前;

3. 会后一个月、三个月是市场回升的关键期,行业普遍上涨,并且多数行业在3个月维度涨幅最大;行业分布来看,消费和成长板块弹性更大,食品饮料、社会服务、汽车、电力设备、电子、传媒、医药生物、计算机等涨幅相对较大;

4. 两会中重点部署的领域后续往往有超额收益:从近几年来看,两会提到的重点行业在后续往往能获得超额收益。如:2018年半导体设备、2021年首次提出的碳中和、2021年的新能源车、2023年的人工智能、新基建等。

2018-2023年两会期间重点产业政策板块相对于万得全A指数的超额收益率

资料来源:Wind、招商证券,超额收益采用万得全A计算。

沿三条线索布局

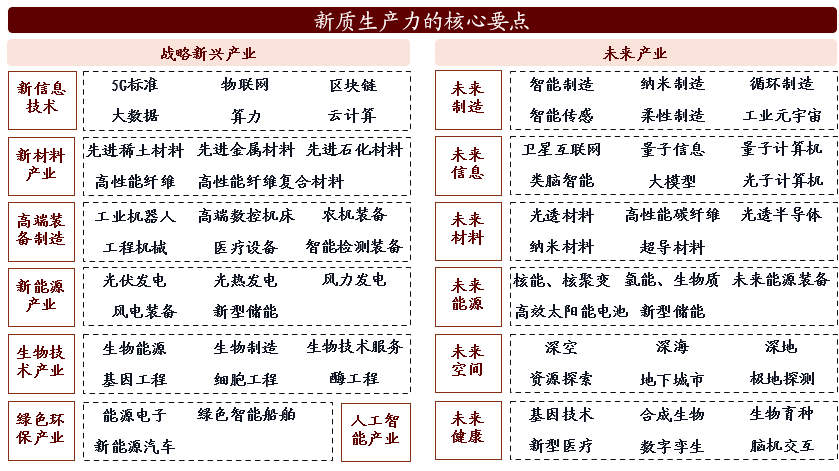

线索一:“新质生产力”相关领域

2024年政府工作报告将“大力推进现代化产业体系建设,加快发展“新质生产力”列为2024年政府工作任务的首位,具体包括:推动产业链供应链优化升级、积极培育新兴产业和未来产业、深入推进数字经济创新发展。

根据《新产业标准化领航工程实施方案(2023─2035 年)》,未来产业聚焦元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络、新型储能等9个领域。

映射到A股市场主要涉及通信、电子、计算机、传媒、军工、机械、医药、电力设备等行业,值得重点关注。

此外中观数据显示电子、通信、机械等部分领域中观景气指标持续回暖,年报和一季报业绩有望边际改善。

TMT领域,1月全球半导体销售额同比增幅持续扩大,台股电子厂商营收同比多数向好,智能手机出货量三个月滚动同比增幅扩大,半导体周期向上趋势明朗,消费电子需求逐步复苏;1月中国游戏市场实际销售在高基数下同比持续增长,2月游戏版号发放量持续超百;此外AI催化高端算力需求爆发式增长,带动相关硬件建设投资与更新迭代,北美云厂2024年资本开支指引乐观。

机械领域,1月工程机械销售多数向好,其中装载机、叉车、内燃机销量同比增幅扩大,汽车起重机销量同比由负转正,“金三银四”施工旺季下需求有望继续提升,同时随着海外渗透率的提升,出口也将对板块业绩带来较大增量。海外映射、国内政策支持以及基本面的逐渐修复,推荐重点关注板块投资机会。

新质生产力的核心内容

资料来源:招商证券,定义参照《中国共产党第二十次全国代表大会上的报告》、《关于推动未来产业创新发展的实施意见》

线索二:“消费投资”方面关于扩大消费与设备更新

政府工作报告将“着力扩大国内需求,推动经济实现良性循环”列为工作任务的第三项,分别就促消费、扩投资两个方面阐述了如何扩大内需,提出“培育壮大新型消费,实施数字消费、绿色消费、健康消费促进政策,积极培育智能家居、文娱旅游、体育赛事、国货‘潮品’等新的消费增长点”、“稳定和扩大传统消费,鼓励和推动消费品以旧换新,提振智能网联新能源汽车、电子产品等大宗消费”、“推动各类生产设备、服务设备更新和技术改造”。

1月7-8日全国商务工作会议部署今年八方面重点工作时提出“推动消费持续扩大,完善市场和流通体系”,扩大消费被列为2024年的经济工作之首。2月份中央财经委员会第四次会议提出“研究大规模设备更新和消费品以旧换新问题”,“鼓励汽车、家电等传统消费品以旧换新”。地方两会也频频提及了促进新能源汽车、家电等大宗消费,以及文旅、“国潮”等消费新业态。后续更多的支出政策有望出台。

对应到A股有望受益的主要有智能家居、文娱消费、国货、新能源汽车、消费电子等。

此外,24Q1消费板块业绩有望超预期,汽车、家电方面,内销和出口增长一直较为强劲,业绩预计能实现稳健增长。

线索三:出海方面

报告提到“扩大高水平对外开放”、“促进跨境电商等新业态健康发展,优化海外仓布局,支持加工贸易提档升级,拓展中间品贸易、绿色贸易等新增长点”、“出台服务贸易、数字贸易创新发展政策。加快内外贸一体化发展”。

后续预计对出口导向型行业更加有利,如汽车、机械、电子、纺织服饰、家电等。

1-2月汽车零部件、家电、计算机设备、纺织服饰等出口均明显改善,在全球经济恢复,海外主要经济体补库存的背景下,出海领域有望成为今年增长的重要方向。

历次来看,两会后一个月、三个月是市场回升的关键期,行业分布方面,消费和成长板块弹性更大。

龙头风格回归,红利成长策略

随着小微盘风格触底反弹后,目前不同风格回到相似的起跑线。综合监管导向、企业盈利边际改善、各行业供应格局、增量资金的边际变化等因素,市场在新的一年开始逐渐形成新的风格导向,重视现金流占比比较高、竞争格局优化、企业盈利边际改善并有维持预期的行业龙头,大盘成长、沪深300、中证A50可能会相对更加占优。此策略我们称之为“红利成长”,即当前有一定的分红能力且未来有一定成长性的行业龙头。

除此之外,新质生产力代表性龙头指数科创50,仍然是今年值得关注。

(招商证券)