今年以来,除了4月底至6月底这波反弹行情中,基民们手中的基金净值表现不错外,进入7月份之后,基金净值又开始进入徘徊期了,在这样情况下,不少基民对继续定投的信心明显下降,甚至有的已经开始不想投了。但是根据华夏基金的一份数据显示,过去10年间,投资基金还是投资者获取收益最好的方式,没有之一。好的基金,近十年的年化收益率高达15%以上。数据同时显示,如果定投半途而废,收益率也会出现明显的下滑。那么,作为普通投资者,应该如何规避定投中各种容易出现的错误呢?

一、希望定投快速盈利

每个投资者开始定投的初衷都很简单朴素,都是希望能够更好的实现收益目标,但在行情持续震荡或震荡下行的过程中,很可能坚持了很久的定投也迟迟赚不到钱,很多人就开始出现比较焦躁、不耐烦的心态,可能会主动中断甚至停止定投。

其实,基金定投通过多次投入淡化了波动、降低了风险,但并不意味着基金定投没有风险,投资收益也会遭遇波动和回撤。定投的本质是追求一个模糊的、长期的正确。也就是说,短期下跌不可怕,但是我们相信定投标的未来仍有走高反弹的趋势,只不过时间早晚而已。此前,申万宏源证券曾用上证综指做过测算,从2012年1月到2020年6月,假设不做任何择时,从任意月份开始定投,定投时间为三年,收益为正的概率为61%。

以一个简化的案例来说,虽然定投开启后就迎来持续下跌,标的跌幅一度达到50%,但随着后续反弹回起点,定投获得了超50%的收益。

因此,定投时不要以日、周、月为单位来衡量得失,而是要以年为维度来评判,可能坚持1年多还在亏损,但如果能够保持耐心和信心持续投入,当行情到来之时,短时间的上涨就能够迅速填坑,并获得回报。

二、熊市中不应中断定投

在一个长期的定投过程中,获胜的关键其实是低处买入的廉价份额,但是当市场大跌并来到低位时,本应该坚定买入的投资者,会感到更加恐惧,因此而中止定投,试图避开下跌区间,错过最好的定投加仓时机。

但这种操作事实上背道而驰,定投的秘诀在跌时多买,累积更多低价份额,市场上涨时博取更高收益。错失低吸的筹码之后,定投盈利之路也将变得更加漫长。

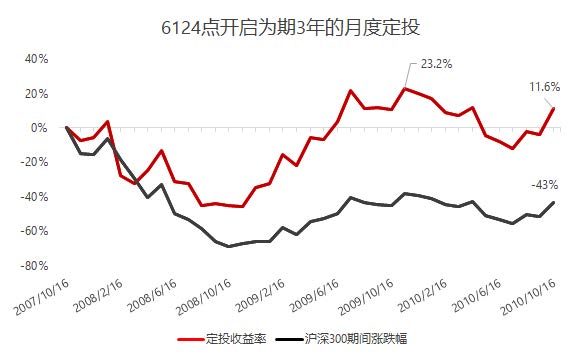

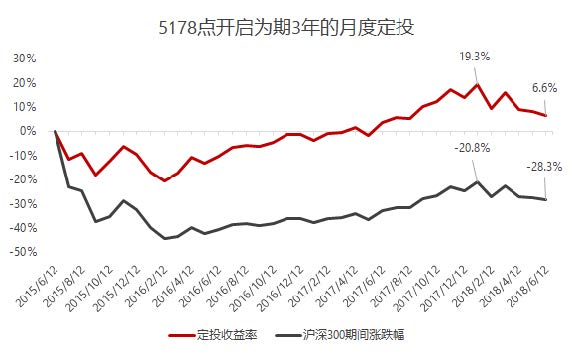

事实上,即使是在市场最高点入场,坚守三年,投资收益都非常亮眼。以中信证券的测算为例,假如从2007年的6124点和2015年的5178点的历史高点开始月定投,坚持3年后:

6124点开启沪深300定投:3年累计收益11.6%,同期上证综指跌幅51%,沪深300指数跌幅超40%;

5178点开启沪深300定投:3年累计收益6.6%,同期上证综指跌幅40.4%,沪深300指数跌幅28.3%。

三、市场进入底部再重启定投

基金定投就是为了帮助投资者淡化择时,但很多人期待的在市场底部重启定投,也是一种择时。但没人能预测明天的涨跌,也没有人能预估市场底部具体在哪里,每一次暂停定投,都可能停在本可以低吸筹码的底部区域。很多人恰恰是在观望和等待的过程中,错失了低位加仓的良机。

换个角度看,虽然基金定投不是每一次都买在市场最低点,但在市场估值较低的位置,一个基金定投计划就相当于在一个比较长的区间内持续抄底,不断通过多次投资平摊成本,有利于提升低位布局的确定性。

四、缺乏后续定投资金

基金定投重在长期,需要源源不断的资金进行投入。因此,使用闲钱投资、做好资金规划,保证长时间定投期间的资金需求,是重中之重。

但如果资金安排不合理,将短期内要用的钱用作定投,比如生活备用金、家装的钱、购买大件的备用金等等,可能还没等来赚钱,就不得不快速。有一些人虽然是用闲钱投资,但是金额设置不合理,每一期设置的定投金额过多,结果前期投入过多,后续定投没钱了,很难支撑走完一个完整的微笑曲线。

五、定投后就不管了

基金定投讲究的是以时间换空间,往往需要数年的时间,但长期有多长,并不是没有期限的。如果没有适当的止盈,投入的成本越来越多,最终的投资收益可能还会回落,导致对定投失去信心。

那么,定投时间应该多长呢?根据上海证券统计,一般来说定投权益类基金五年之后,持续定投对于平均成本的改变可以忽略不计,此时投资者可以考虑止盈,根据自身收益情况和风险偏好做进一步的资产配置。也可以根据自己的投资目标设定可执行的止盈计划。