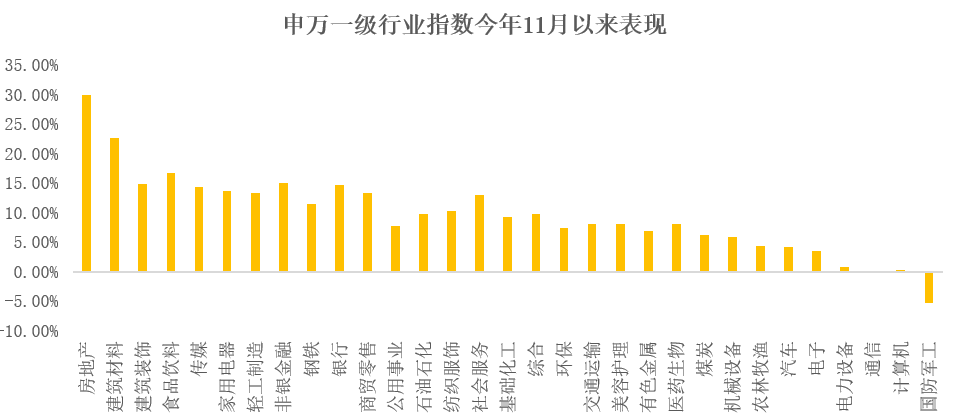

11月29日,在地产板块带动下,银行、非银金融等板块亦大涨。

11月29日涨幅居前行业板块

数据来源:Wind

11月以来,随着“第二支箭”、“第三支箭”等地产纾困政策陆续出台,地产板块强力反弹,并带动建筑建材、非银、银行等大盘价值风格取得了明显的超额收益。

而另一方面,前期表现较好的军工、半导体、新能源等赛道纷纷“哑火”。

数据来源:Wind

A股在四季度往往会出现“估值切换”行情——如果市场预测某一行业板块下一年的盈利较好,那现在的估值可能就偏低了,股价就有了上涨的动力。

从历史上看,业绩增长稳定、盈利能力可预测性较好的银行、建筑装饰、食品饮料、医药生物、家用电器、房地产等行业较容易出现估值切换行情。

这也和当下的市场风格对应,但如果此时你手里没有重仓这些行业的基金,一个很现实的问题出现了——手里的基金要换方向吗?

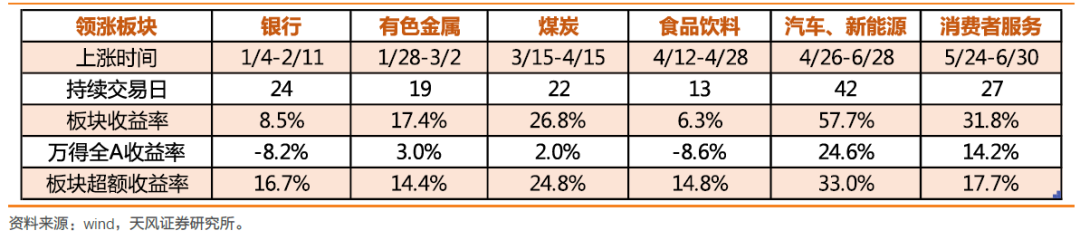

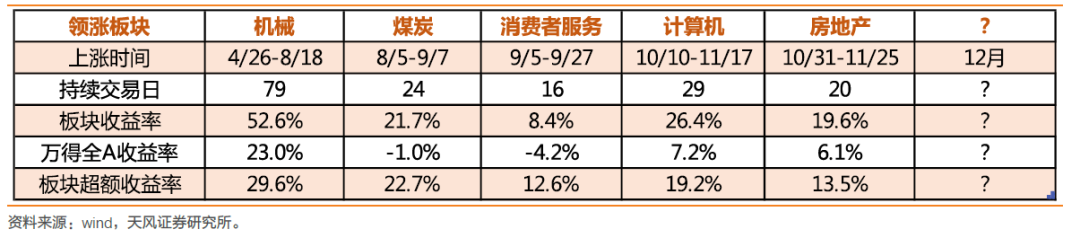

实际上,今年以来A股一直没有明显的风格,板块之间轮动得很快,博弈剧烈。以下天风证券统计了今年以来每个阶段领涨的板块:

可以看到,领涨板块的“高光时刻”大多持续20-30 个交易日,然后就会切换到下一个板块中。

为什么今年板块行情轮动得这么快?板块之间的轮动的内在逻辑是什么?

主要原因是今年大部分板块的基本面都很一般,缺少能贯穿全年的主线,叠加市场没有增量资金,存量资金博弈主导了今年的市场。

天风证券总结了目前A股行业和风格轮动的顺序:

第一阶段,当期产业爆发的高景气赛道是市场最喜欢的,也是大部分资金的首选。

第二阶段,如果当期没有这些高景气赛道或者这些赛道太过拥挤了,那么大家会做两个选择:①成长风格内部扩散,主题、概念;②选择一些困境反转的板块。

第三阶段,如果遇到系统性风险,那么市场会选择低估值、低波动的板块避险。

2021年二季度以来的A股就是按照这三个阶段轮动的:

2021年二季度:高景气赛道新能源、半导体、军工等率先大涨;

2021年三四季度:上述高景气赛道过于拥挤,行业轮动进行到第二阶段,一方面是成长风格的内部扩散,包括元宇宙等,另一方面是困境反转板块,包括猪肉、旅游等;

2022年1-4月:多重因素叠加,市场大跌,行业轮动进入第三阶段,低估值的银行、地产等占优;

2022年5-6月:由于疫情修复,市场对高景气板块重拾信心,光伏、军工等再度领涨;

2022年7月:高景气赛道震荡,成长风格的内部再度扩散,一些困境反转板块从6月开始也陆续有表现;

2022年8月以来,国内疫情多发、经济修复放缓、美联储大幅加息等因素使A股再度进入防御状态,银行、地产等低估值板块再度占优。

而往后看,一旦疫情防控进一步优化,叠加美联储加息放缓、降准释放货币政策宽松信号等,A股整体的风险偏好有望回升,行业轮动可能又会回到“第一阶段”,即高景气赛道。

为此相关机构认为,在没有增量资金的情况下,A股的全面牛市很难出现,板块之间的快速切换,或许将是一种常态。而板块之间的快速切换,也很容易让投资者无所适从。对于买基金来说,拉长持有期,以不变应万变,可能胜过在热点后面苦苦跟随。

(来源:融通基金)