2002年10月15日,华安基金发布了《华安上证180指数增强型证券投资基金招募说明书》,拉开了我国指数增强基金发展的序幕。之后的十几年间,国内指数增强基金随股票市场的整体表现有较大波动。2017年以来,随着国内指数投资进入快速发展期,指数增强型基金的数量和规模也开始迅速上升。

截至2023年2月末,内地股票型公募指数增强基金共有216只,总规模1783亿元。目前这些指数增强基金跟踪的基准指数主要以宽基指数为主,其中以中证500作为基准指数的最多,有61只;以沪深300指数作为基准的指数增强基金数量为56只,跟踪中证1000指数的则有22只。

从规模上看,以沪深300指数作为基准的指数增强基金规模最大,共有589.64亿元,中证500紧随其后,规模合计467.54亿元,两者合计规模已占目前指数增强基金规模一半以上。

增强指数基金和被动指数基金的比较

将指数增强型基金与被动指数型基金进行比较,对被动指数型基金1258只产品、增强指数型基金216只产品进行统计与分析,对产品超额收益进行加权平均处理。

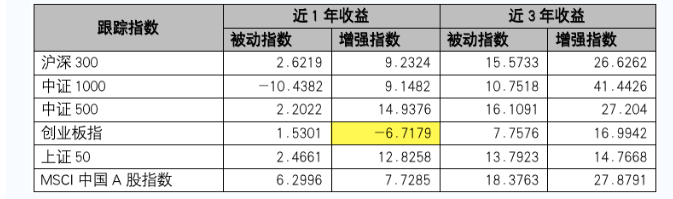

可以看出,在主要宽基指数中,近1年平均收益除创业板指是被动指数基金占优外,样本剩余主要宽基指数均是增强指数基金明显更胜一筹,并且,当将统计时间拉长至近3年后,可以发现无一例外所有类型宽基指数均为增强指数基金的收益更优。

但是,指数增强基金是否一定增强了呢?对近十年的数据进行统计分析可以看到结果并不一定。

观察以上数据可以发现,在有的年份95%以上的指数增强基金都跑赢了基准指数,而在有的年份里却存在近四成的指数增强基金跑输了基准。虽然名字叫指数增强基金,结果却也并不一定都比基准指数强。同时,从同一年份看,表现好的指数增强基金大幅跑赢指数,而表现不好的指数增强基金甚至跑输基准指数二十个点,差距还是挺大的。

所以,指数增强基金总体上而言具有一定的“增强”效应,而具体到基金个体时,却并不一定。指数增强基金的表现主要受基金经理和投研团队能力、增强策略在不同市场环境下的有效性等因素影响,指数增强基金的实际增强效果可能会有所差别或发生变化。所以在投资选择时,还是要弄清楚指数增强基金主要靠什么来增强,正确认识指数增强基金的特点和风险,以及基金经理和管理人在相关方面的能力和优势如何,以便选到真正“增强”的指数基金。