大多数投资者都会注重投资中的绝对收益,以及更小的收益波动与回撤。资产配置的优势在于:一方面,通过适度减少组合在股票资产上的暴露,提高债券等其它资产的比重,可以有效降低组合波动,提高正收益概率;另一方面,资产配置能为投资组合带来更多的灵活性,在面对市场单边下行的环境时更加主动从容。

债券端,哪个品种更加适配?

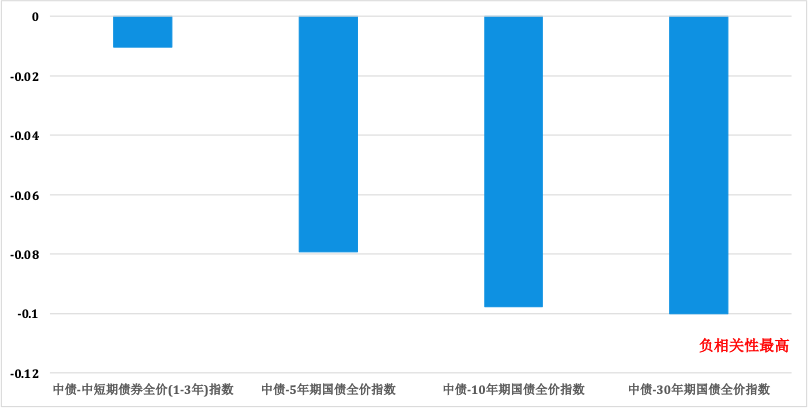

一方面,从Wind全A指数与不同期限债券指数的收益率相关系数来看,中债-30年期国债全价指数的负相关性最高,约-10.1%,说明在不同期限的债券品种当中,30年期国债对冲股票资产风险的效果最佳。

Wind全A指数与不同期限债券指数的收益率相关系数(2014年以来)

数据来源:Wind,鹏扬基金

另一方面,从所有债券品种的久期来看,30年期国债的久期最长,目前30年期国债最新券久期为19.57。久期是债券现金流所发生时间的加权平均,通常小于债券的到期期限,其反映了债券价格对利率变动的弹性。久期越长,单位利率变动带来的债券价格变化更大,即债券价格弹性越高。2024年1月制造业PMI为49.2,已连续4个月处于荣枯线下方,在国内经济弱复苏的背景下,货币政策预期仍会保持宽松,降准降息仍有望看到,市场利率大概率仍有下行空间,长久期债券价格或有更大的上行空间。

30年国债指数由一篮子30年期国债组成,指数编制规则要求成份券的剩余期限需在25-30年之间,采用市值法加权,近5年指数久期在17至18之间上下浮动。目前市场上剩余期限在25-30年之间的30年期国债共有9只,从数量来看,剩余期限在26至29年左右的30年国债均有2只,分布相对均衡;从存量余额占比来看,除了剩余期限为26年的30年期国债余额占比超过30%,其他剩余期限的30年期国债存量余额占比在15%左右。

整体来看,30年国债的发行规律,指数样本券剩余期限分布及存量余额占比皆较为均衡。基金经理可根据指数成份券的流动性、供需和久期情况定期换券以稳定组合的久期,让机构和个人投资者投资超长债更省心。

稳定久期的30年国债ETF(511090)

30年国债ETF目前是市场上唯一一只跟踪30年国债指数的债券工具产品,也是市场上唯一一只超长久期国债ETF,具备同现券一样的配置、交易价值,通过抽样复制的方式确保ETF具备30年国债现券的风险收益特征,其久期稳定在18左右,适合作为低利率环境下的债券资产纳入组合配置。

首先,可以省去投资者换券的麻烦,单一债券久期逐年递减,可能几年以后就需要调整出组合,但是又会遇到流动性的问题。但是投资者如果持有的是30年国债ETF就不会有这个问题,如前所述,其组合久期稳定在18左右,当利率下行时,组合的向上弹性更大。

其次,30年国债ETF可以日内回转交易,投资者可以通过日内低买高卖博取收益。在经济依然处于复苏态势且通胀低位运行的背景下,30年国债具有较多的投资机会,投资者可以借助30年国债ETF把握市场利率下行时超长债的交易机会。

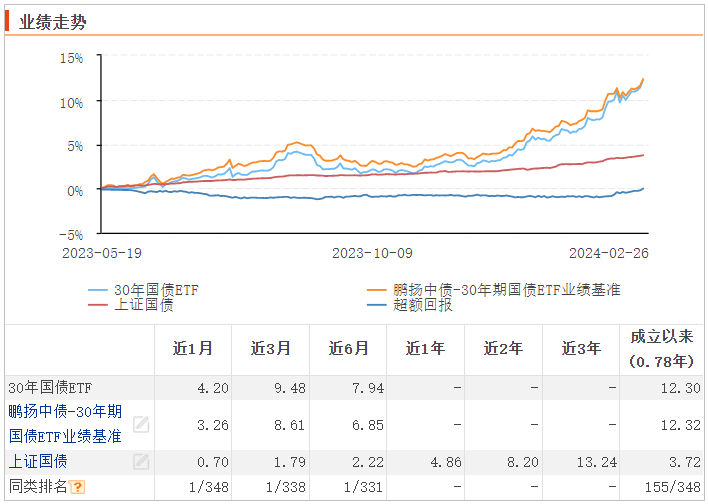

自2023年5月成立以来,30年国债ETF已取得12.3%的投资回报率,其近一月、近三月、近六月的同类排名均为同类第一。

30年国债ETF(511090)的业绩走势

数据来源:东方财富Choice,截至:2024-02-26,制图:上证基金宝

央行2023年四季度货政报告指出,强化逆周期和跨周期调节,继续推进存款利率市场化带动整体利率水平下行,保持信贷合理增长、均衡投放。鹏扬基金认为只有政策利率进一步下行才能刺激居民和企业继续融资提升消费和投资的需求,这将利好债市。2月20日5年期以上LPR如市场预期下调25bp,鹏扬基金认为降息通道已经打开,债市机会值得关注。