1、货币基金:“小甜甜”沦为了“牛夫人”?

货币基金曾是众多风险厌恶型投资者心中的“小甜甜”,在过往都有不错的表现。以众所周知的余额宝为例,自2013年5月9日成立以来,天弘余额宝7日年化收益率历史最高曾达到6.76%,基金规模已由最初的2亿元左右增长到22年2季度的7749亿元左右,成为当前国内规模最大的货币基金。

虽然余额宝仍为国内规模最大的货币基金,相较2018年二季度的16891亿元保有规模,规模缩减十分显著。其核心逻辑在于货币基金收益率的降低导致部分持有人的赎回,截止到2022年8月9日余额宝7日年化收益率已回落至1.423%。余额宝收益率的逐步下降,最终成为了“牛夫人”,这只是货币基金整体收益率下降的一个缩影。

数据来源:wind,统计截止日2022.8.9

2、货币基金收益率持续走低的原因

货币基金主要投资于一年以内的短期货币工具如同业存单、买入返售金融资产、中期票据、短融债和银行存款等等。

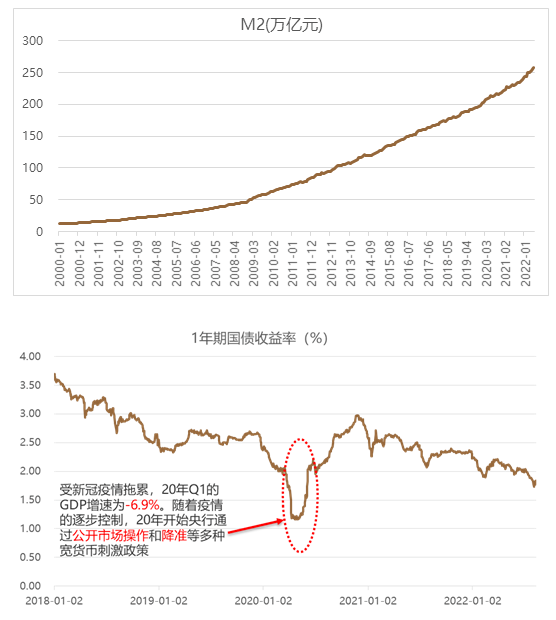

自2018年以来,央行通过存款准备金制度、再贴现政策和公开市场操作等政策工具,不断让市场保持中长期较为充裕的流动性。由此也带来无风险利率的长期下行,进而导致同业存单、银行存款、中期票据等收益率的下行,最终表现在货币基金收益率的走低。

数据来源:wind,统计截止日2022.8.9

在无风险利率长期下行的背景下,货币基金收益率亦将继续下行。对于那些在兼顾流动性的基础上,追求风险低但收益率较高的投资者,有什么合适的替代产品呢?

3、推荐三类替代货币基金的基金产品

收益/风险由高到低,推荐三类替代货币基金的基金产品:政金债基金、短债基金、同业存单指数基金。

替代产品1:政金债基金

政金债是指由国家开发银行、中国进出口银行和中国农业发展银行发行的债券,具有“准国债”的特征。具体来看:

1)整体费率低:申赎费用相对低廉,政金债ETF加总费用仅为0.3%-0.6%。

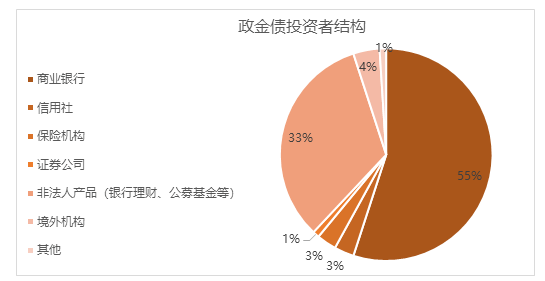

2)以机构投资者参与为主:政金债的投资者结构中,机构投资者占比高达99%,其中银行和银行理财是主要参与者。

数据来源:wind

3)历史违约率低,但收益并不低:政金债的发行的三大主体都是国家出资设立,由国务院领导。政金债依托国家信用、违约风险极低。对比观察不同期限政金债和其他债券,发现政金债期限越长收益越高,风险收益比也相对较高。

数据来源:wind,统计截止日2022.8.9

对比同业存单 AAA 指数和短债基金指数近五年的收益表现和波动情况,可知政金债指数的收益表现亮眼,累计涨幅达到31.33%,优于短债的18.64%和同业存单的18.37%,但波动也相对较大。综述,政金债在收益率表现上具有一定的优势,但同时也需要承受更高的风险。

数据来源:wind,统计截止日2022.8.9

替代产品2:短债基金

作为纯债基金的一种,短债基金主要投资风险较低且剩余期限397天以内的短融债、中期票据、金融债和企业债等,不参与可转换债和股票的投资。

短债基金具有低波动,收益稳健的特点,但基于其投资品种,可知短债基金的整体风险和收益要高于货基和同业存单指数基金,而流动性要弱于两者。

替代产品3:同业存单指数基金

同业存单指数基金是跟踪中证同业存单AAA指数的基金,于2021年末推出。

基于众多优点,同业存单指数基金一经推出,深受投资者尤其是以险资社保等众多机构资金的追捧。

1)风险低、回撤小:80%以上资产配置高信用等级的中证同业存单AAA指数的成份券及备选成份券,整体风险低。

2)成本低、投资灵活:该类存续基金没有申购费和赎回费,可根据投资者需要调整投资周期。

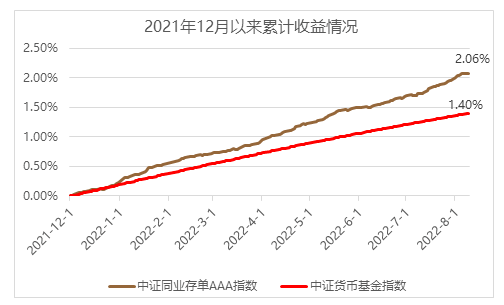

3)收益表现优于货基:自去年12月推出以来,截止到22年8月9日中证同业存单指数累计上涨2.06%,跑赢中证货币基金指数。

数据来源:wind,统计截止日2022.8.9

(文章来源:德邦证券)