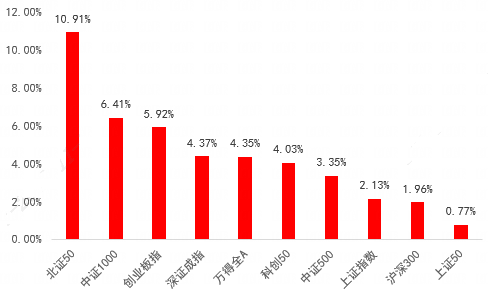

Wind数据显示,自10月23日沪指创今年年内新低以来(2923.51点),截至本周一(11月13日),A股主要指数均有不同程度上涨。

A股主要指数表现20231023-20231113

数据来源:Wind

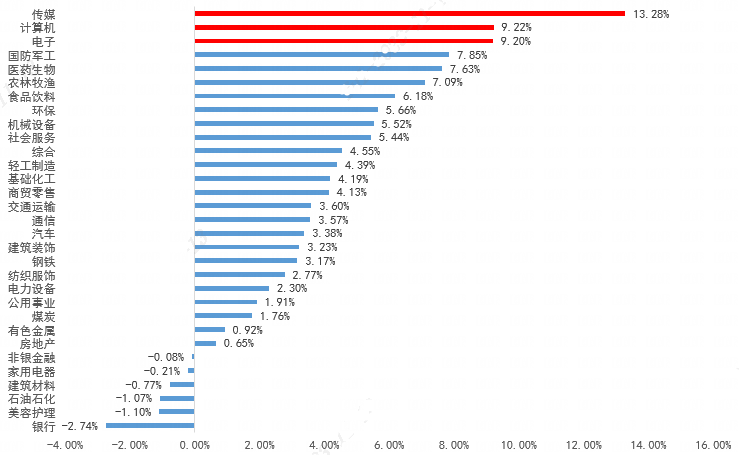

在这轮反弹中,传媒、计算机、电子等科技赛道表现最为突出。

申万一级行业指数表现20231023-20231113

数据来源:Wind

科技赛道为何表现突出?

1、外部环境改善

今年7月后,受人民币对美元汇率下跌、美债利率快速上行、美国限制等外部因素影响,科技赛道表现乏力。

一方面,北向资金快速流出影响市场风险偏好;另一方面,过高的美债利率也压制了包括科技板块在内的成长股的估值。

随着美联储加息进入尾声,美债利率向下,加之中美关系缓和,外部投资环境不像7-9月那样特殊,科技行业开始出现较明显的上涨。

2、产业事件催化

科技赛道作为新兴行业,往往持续有新产品发布,对新技术趋势也最为敏感。

11月7日,OpenAI发布升级版ChatGPT,允许用户构建定制化GPT,并宣布降价和拓展生态,AI应用商业化落地加速。

11月4日以来,多家互联网及公司宣布其研发的AI大模型正式通过《生成式人工智能服务管理暂行办法》备案,向全社会开放。

传媒方面,“我被XX包围了”等爆款游戏关注度不减。

“双11”多项销售数据亮眼,网红经济等概念热度持续 ……

3、政策不断出台

国家数据局动作频频,顶层驱动力持续加强。11月9日,根据国家发改委,国家发展改革委价格司会同国家数据局筹备三组召开座谈会。下一步,将会同有关方面,加快研究建立公共数据价格形成机制和有关制度规定,促进公共数据合规高效流通使用。

上海市发布11条措施推动AI大模型发展、广东省发布关于加快建设通用人工智能产业创新引领地的实施意见,政策端迎来利好,多重催化提振相关板块。

4、业绩持续转好

以申万计算机行业为例,申万宏源统计了340家公司2023年三季报数据,发现:

1)2023年三季度行业净利润出现近8个季度以来的首次正增长。2021年四季度-2023年三季度行业净利润增速分为:-19%、-27%、-21%、-28%、-50%、-17%、-6%、+3%。

2)收入连续优化,增速为近六个季度最高点。2022年二季度-2023年三季度,同比分别为0%、+2%、-7%、-3%、+1%、+4%。

3)毛利增速维持在近六个季度较高水平,毛利率基本持平。

哪些细分板块或更有机会?

融通产业趋势臻选、融通价值趋势混合基金经理李进表示,在大科技领域里,TMT板块或机会更多。

李进看好后续科技行情,他认为一方面中美关系缓和,美债利率拐头向下,有助于提升市场风险偏好。另一方面国内的经济刺激政策开始浮出水面,经济复苏概率大。科技方向的下游手机、PC等行业需求开始复苏,华为在汽车、手机等方向的大规模拉货有望助力供应链企业业绩爆发式增长。

近期重点关注消费电子、半导体、人工智能等,同时也关注明年有望放量的新产业,如头戴设备MR、机器人、自动驾驶等颇具弹性的方向。

另外,港股科技股的机会开始变得比较清晰。在低预期、低位、低估值的“三低”状态下,港股的科技股竞争力很强,叠加今年大部分公司业绩超预期,若海外流动性改善,港股科技赛道的上涨或较可观。

(融通基金)