在A股市场,科技行业一直是大家关注度比较高的板块。但一个公认的事实也是,科技板块的波动也是非常大的。能够在大起大落的市场中控制好回撤,做出优秀业绩的基金经理并不多。

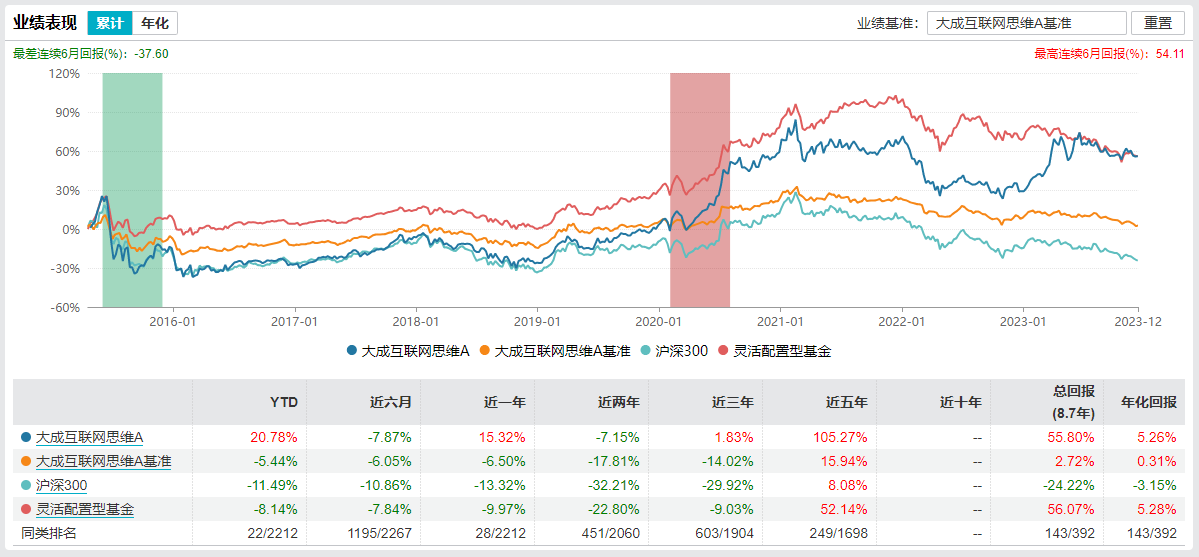

大成基金王帅是在科技赛道中有比较突出表现的基金经理。王帅2022年11月接管大成互联网思维,截至12月12日吗,今年以来收益率已达20.78%,远超同期业绩比较基准(-5.44%)及灵活配置型基金指数(-8.14%),同类排名22/2212;近1年收益率15.32%,同类排名28/2212;近5年收益率105.27%,同类排名249/1698。

大成互联网思维业绩表现(截至2023-12-12)

数据来源:Wind,制图:上证基金宝

观察大成互联网思维的表现情况,基金经理王帅灵活择时的能力能略见一斑,他以较低的仓位避开了今年7月以来TMT板块的回调,回撤控制比较理想。

科技成长风格见长 偏好左侧布局出局

王帅在进入公募行业前,曾任广发证券电子研究员,主攻消费电子。加入大成基金后,王帅从电子出发,将能力圈逐步拓展到科技领域的多个细分方向,对前沿互联网科技变化尤其跟踪密切。作为科技成长风格见长的基金经理,王帅独特的闪光点在于底层的产业思维,视角相对长期,喜欢探究更深层的逻辑。

王帅在梳理自己投资框架时表示:第一,自己的思维方式是比较偏左侧的,偏好在产业反转迹象出现时布局,在行情上涨顶点左侧出局,不接受过分透支远期业绩的估值泡沫化标的;第二,不喜欢跟随主流做配置去追求相对收益排名,市场环境不佳时,允许自己有低仓位的空窗期,允许自己做高分红防御布局;第三,与市场的阶段性热点轮动相比,自己的思维更偏投资而不是交易,会冷静深度的思考产业逻辑;第四,收益来源主要还是选股能力,并不会以风险大幅暴露的形式换取潜在高收益,因此净值回撤较低。

具体而言,王帅的投资是始于实质性成长阶段。这个阶段的投资从行业萌芽期进入行业实质成长阶段的拐点为起点,以行业业绩增速出现放缓迹象为止。这种投资方法决定了识别这个拐点——产业发展的关键节点非常重要。王帅举例说:“今年AI就是跨过了这一节点,进入到了实质成长阶段,这也是AI和其他的创新产业之间的区别。”他认为,这个阶段行业总体表现为产业发展蓬勃、竞争格局逐渐清晰、无法抗衡的公司逐渐出清、留下的龙头业绩开始兑现。此阶段的投资会持续到业绩增速放缓为结束信号。

选择商业模式好、定价未被透支的公司

王帅选股主要采用自上而下的方式,大概会有20%-30%是关注企业本身自下而上选股,侧重从微笑曲线两侧选择商业模式好、定价未被透支的公司。会重点考虑:

(1)公司商业模式是否与行业发展趋势相匹配。

(2)公司战略是否与行业发展自身规律相匹配。

(3)公司是否能有效执行战略规划。

(4)公司是否出现过风险事件。

此外,王帅对公司定价要求也非常严格,他更看重个股机会而不是交易机会。王帅的理念中,热点会一直有,但是参与热点容易付出代价。“在我看来,能持续上涨且安然撤退的,一定是落实在产业实际变化。因此我更加关心产业基本面实际发生的变化,不想参与更多是由情绪、风格、资金博弈带来的主题,炒作不符合我的价值观。”

王帅结束投资的时点相比绝大多数科技基金要更早。当业绩增速下降,但其他投资人或许还认为企业仍处于高景气阶段的时候,王帅倾向于认为“科技行业出现降速倾向时,商业模式往往会被非线性破坏,让估值承担很大的压力,尽管最初期商业模式的破坏还没有在报表中得到体现,但市场通过学习行为往往会交易出顶部。多数科技公司的商业模式并不足够理想,一旦行业出现降速倾向,行业竞争格局恶化的速度将快于预期。”

投资科技股需要择时

王帅认为,投资科技股是需要择时的。只有两种情况下可以不考虑择时:第一是投资产品足够纯粹,力图成为一支代表某个细分行业、或者某类因子的产品;第二是投资视野高度聚焦在业绩的持续兑现期,若产业处于持续时间较长的快速发展期,就无需过多仓位调节,例如中国智能手机制造产业链的成长黄金十年,持续保持相应标的的高仓位相对合适。

接下来,王帅比较看好自动驾驶,特别是在营销、供应链等都比较全面的某龙头公司产业链,对于能力在不断增强的、在智能化浪潮中占据先机的企业也高度关注,在产业刚开始进入实质性成长阶段时,格局有望重塑的整车环节在定价能够脱离短期盈利的约束;而消费电子市场两个变化,第一个是安卓系头部品牌的复苏,第二个是微创新的推广。王帅认为消费电子行情或将持续一段时间,总量的结构性变化提供了获取阿尔法收益的环境。

王帅认为明年有三个比较值得聚焦的方向:一是泛AI条线包括自动驾驶,整车市场结构重塑的机会在到来,AI应用仍值得期待,算力也有望兑现业绩;二是泛国产化,包括半导体产业国产化的深水区,涉及国家安全的细分产业等;三是全球科技产业的周期性复苏,但押注科技行业整体的贝塔行情不太可行。