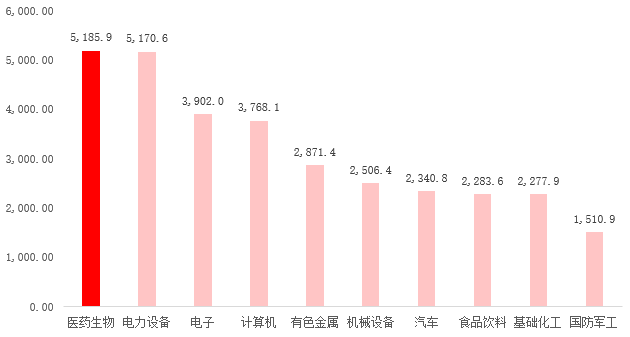

11月7日,11月以来的五个交易日里,市场已有三个交易日的成交量超过万亿。而两市最活跃、成交量最大的板块,是医药生物板块。截至11月7日,今年11月以来该板块成交5185.92亿元,在31个申万一级行业中排第一。

申万细分行业成交额前十

数据来源:Wind,区间:20221101-20221107

成交活跃,意味着“人气旺”。近期不错的表现,为医药板块带来了“高人气”。

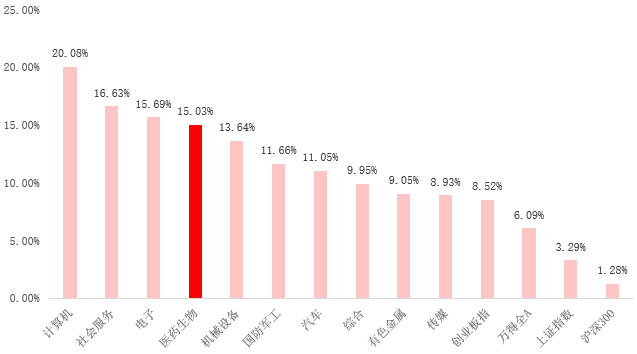

截至昨日,从今年10月12日大盘第49次站上3000点,申万医药一级行业指数已上涨15%,在31个申万一级行业中排名第四,也大幅跑赢了A股主流指数。

申万一级行业指数表现(%)

数据来源:Wind,区间:20221012-20221107

经历了连续5个季度的熊市后,医药板块这是反转了吗?

医药板块或已满足反转条件

东北证券指出,医药或已具备反转条件。复盘过去二十年的医药板块,发现其阶段性特征显著,影响行情的主要因素具有一致性,具体包括政策、盈利、医疗卫生事件冲击、估值及机构持仓等四个方面。

影响医药行情的四个重要因素

1、重磅政策是开启医药牛市的核心因素:历史上医药行业的发展历程,基本都是围绕行业政策展开的;

2、盈利上行是医药牛市行情基础:需求增量以及供给侧改革带来的盈利上行,是医药板块牛市行情的基础,医药行业历次盈利上行普遍伴随股价上行,盈利上升主要源于需求增量扩大盈利空间。

3、医疗卫生事件推动短期行情:医疗卫生突发事件发生后一年内,会对部分医药细分行业的需求形成较大推动。

4、估值及机构持仓:估值触底后,较大概率出现反转行情,当机构对医药股的持仓市值、持仓比例快速降低时,医药反转概率较高。

当前底部特征较明显,或满足反转条件

当前来看,医药行业底部特征较明显,或满足反转条件。

1、政策:利好频出

前不久结束的重要会议对医药行业的发展方向进行了明确指导,持续推进供给侧改革,推动生物技术、高端设备等新兴产业发展等等。

2、盈利:四季度有望迎来拐点

此前,中泰证券指出,疫情扰动下,医药行业三季报稳健增长,2022年三季度医药板块收入同比增长8.9%,利润总额同比增长10.8%,扣非净利润同比增长10.9%,与前三季度增速基本保持一致,四季度有望逐渐走出业绩拐点。

3、医疗卫生事件:细分领域有机会

后续来看,政策强调要加强重大疫情防控救治体系和应急能力建设,预计防疫相关的医疗器械、医药商业、医疗服务等需求短期有望维持高增速。

4、估值和机构持仓:估值底、持仓低

2000年以来,申万医药板块整体估值(TTM法)最高99.42倍,最低20.31倍,历史均值41倍。目前申万医药估值约24倍,远低于历史均值。当前估值处于历史由低到高的3.8%分位数,处于 “低估”状态,上涨空间或较充足。

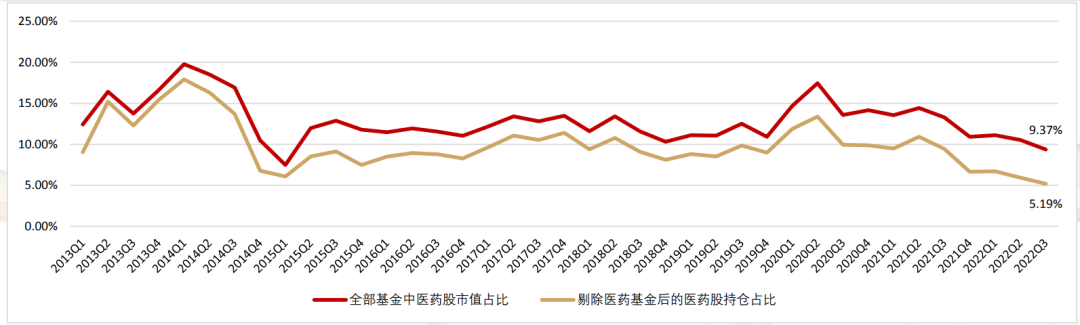

据华西证券统计,截至2022年三季度末,公募基金重仓医药行业的比例为9.37%,如果扣除主动医药基金及指数基金,重仓比例为5.19%,医药持仓持续创新低。在估值底和持仓低两大背景下,医药板块的机会或大于风险。

数据来源:华西证券

如何看待、把握当前医药行情

融通健康产业基金经理万民远认为当下在行业基本面没有变化的前提下,便宜是硬道理,很难判断行业何时以何种方式迎来催化剂,但目前或是相对底部区域,对医药抱有坚定的信心。

在全球流动性收紧的大背景,不要过分期待医药行业的系统性机会,更多的或是结构性机会。

具体到行业,看好具有中长期逻辑的细分赛道,具体包括:CXO、零售药房、高端器械进口替代、消费医疗以及原料药,以及中药。

- 随着需求、客流底部回升,叠加处方外流及集中度提升,零售药店发展空间大。

- 受制于医保控费,未来两年,国产替代是大趋势,国产高端器械也是布局方向。

- 消费医疗是兼具“消费”与“医疗”的优质赛道,如眼科、口腔医疗将受益于疫后修复。

- 近2年来,原料药业绩受损,股价处于相对低位。原料药具有周期属性,在业绩不佳时买入,跟踪上下游两大制约因素;业绩改善时,股价或有所反应。

医药板块的细分领域众多、专业性强、投资门槛高,有消费属性较强的,比如医院、药房;有科技属性较强的,比如CXO、医药器械等,差异很大,往往在同一个时间段,不同的医药子版块走势大相径庭。

对个人投资者而言,可考虑借道主动管理的医药主题基金进行投资。