9月的最后两周,港股走出技术性牛市。

Wind数据显示,9月12日至9月30日,恒生指数上涨23.53%,恒生国企指数上涨25.83%,恒生科技指数更是大涨37.7%。

国庆假期期间,港股继续大涨,延续九月的强势。10月2日至10月7日,恒生指数涨9.3%,恒生国企指数涨10.93%,恒生科技指数大涨13.36%。

国庆节后港股转向震荡,很多人担心港股行情是否告一段落?

实际上,短期迅速大涨之后的调整或较正常,港股可能仍处于行情演绎期:

第一,由于此前较大幅度的“欠配”,潜在外资“可回流”港股的资金体量或仍可观,港股流动性显著改善。

第二,国内财政政策仍有一定加码空间,风险偏好或将继续改善。

第三,地方性地产松绑政策响应速度较快。

第四,国庆假期内地产和消费数据总体较为积极。

同时也要注意,前期行情上涨如此之快,是很多投资者始料未及的。从历史情况来,港股在短期迅速上行后往往转向震荡,投资机会可能将逐步从β转向α,未来一段时间结构选择或更为关键,前期调整较深、对利率敏感且业绩有望回暖的港股科技赛道就是市场热点之一。

国内政策组合拳超预期,提振风险偏好

近期国新会、中央政治局会议和国务院常务会议等重磅会议召开,出台一揽子稳增长及稳定市场信心的增量政策。

政策整体超预期,正视稳增长的重要性,确立“干字当头”的基调,提振了经济预期和市场风险偏好。

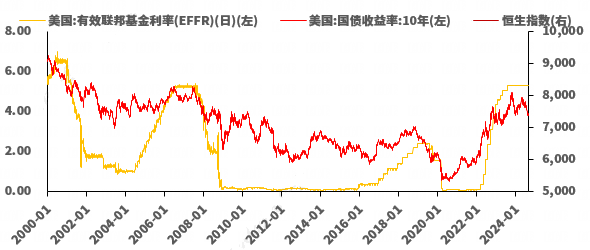

科技赛道或受益于美联储降息

复盘2000年以来美联储降息周期中港股表现发现,港股对海外货币政策底存在明显且迅速的正反馈。

随着美国降息空间打开,美元上行空间或有限,流入香港市场的资金有望增加,从而为港股市场提供“顺风”环境,助力推升港股资产价格。

其中高弹性和利率敏感型行业有望更受益,包括互联网头部、消费电子、半导体、汽车(含新能源)、创新药等科技板块机会显现。

历史降息周期港股表现

数据来源:Wind,20200101-20240831

港股科技估值并“不贵”,具有一定性价比

截至2024年9月30日,中证港股通科技指数市盈率为28.72倍,位于2019年10月1日以来数据的35%分位,估值并不贵,向上修复空间或较大。

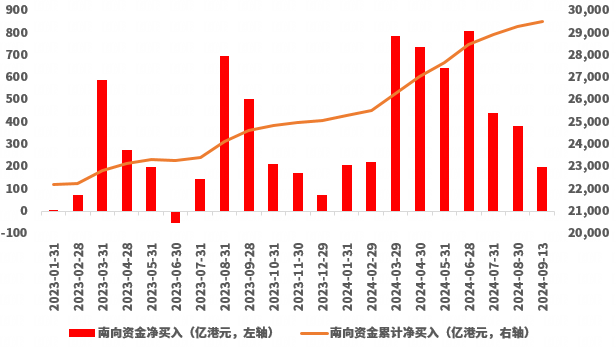

南向资金连续15个月净流入港股

自2023年7月至2024年9月,南向资金已连续15个月净流入港股市场,特别是2024年以来净买入力度持续加强,上半年净流入4613.2亿港元,远超2023年全年的3188.42亿港元,成为港股市场的重要交易资金来源。

而且南向资金不仅买高股息,也买信息技术、医疗保健等科技类股票,其中不少标的属于A股买不到的稀缺性优质资产。

南向资金月度净流入情况(亿元,港币)

数据来源:Wind,统计区间20230101-20240930

科技板块本身具备长期竞争力

2023年互联网行业迎来中长期正常化、健康化发展新阶段,港股上市的龙头公司盈利能力低位回升,竞争格局稳固,回归主业,高质量成长。以AI为例,我们在AI大模型的进展更多只是时间上的落后,本身在默默地大力投入,这些公司的人工智能部分应用出来后,估值修复有望接近海外同行的水平。

(融通基金)