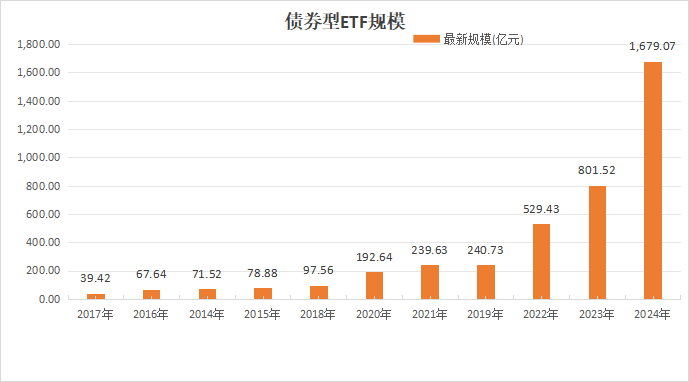

今年以来,债券型ETF规模增长显著提速。据东方财富Choice数据统计,截至12月26日,全市场20只债券型ETF合计规模超1600亿元,较2023年末规模增长已翻倍。

债券型ETF规模年内翻倍

截至12月26日,全市场共有20只债券型ETF,合计规模为1679.07亿元。在现存产品中,利率债ETF的数量和规模均占比最多,各类别债券ETF数量及规模如下:

利率债ETF:数量15只,合计规模719.65亿元,跟踪的指数包含各期限的国债、地方政府债和政金债指数;

信用债ETF:数量3只,合计规模522.46亿元,跟踪的具体品种包括短融、城投债、公司债;

可转债ETF:数量2只,合计规模436.95亿元,一只跟踪跨沪深两市的可转债指数,另一只跟踪上证单市场的可转债指数。

债券型ETF规模

数据来源:东方财富Choice,截至2024/12/26

基准做市信用债ETF上新

近期,多家基金公司同时申报了基准做市信用债ETF,为债券型ETF再添“一把火”。

据证监会网站披露信息,11月29日,8家基金管理人同时申报了基准做市信用债ETF,其中,4家上报了跟踪上证基准做市公司债指数的ETF,另有4家上报了跟踪深证基准做市信用债指数的ETF。债券ETF再添“新军”,这次有何特别?

01 做市&做市商

金融市场中的做市,用通俗的话来说,就像是有个“中间商”或者“庄家”,负责给市场上的股票、债券等金融产品提供一个买卖的参考价格,并且承诺在这个价格的基础上,愿意买入或者卖出一定数量的商品。

这个“中间商”或“庄家”就是做市商。做市商一般由交易活跃、经验丰富、具备较强研究定价能力和充足资本实力的机构担任。

做市商的存在,主要是为了增加市场的流动性,让投资者更容易买卖商品。因为做市商承诺在任何时候都愿意以一定的价格买入或卖出商品,所以投资者不用担心找不到交易对手方。

总的来说,做市就像是一个市场上的“稳定器”,通过提供买卖报价和交易服务,来增加市场的流动性,降低交易成本,提高市场的透明度和效率。

02 债券做市业务

与股票相比,债券资产的流动性较弱,交易价格不连续,交易匹配难度大。债券做市业务的核心,就是通过做市商在债券市场上提供持续的买卖双向报价,或对询价请求进行回复,以提高债券市场的流动性,缓解债券交易匹配难度大的难题。

债券做市商会根据债券的信用评级、到期期限等因素,来制定合理的债券买卖价格,为投资者提供交易机会。在市场出现异常波动时,做市商还可以通过合理报价维护市场稳定,帮助市场回归理性,承担价格发现功能。

03 基准做市品种

基准做市品种,指的是交易所按一定标准选出的债券品种,作为主做市商的做市对象。

根据上交所和深交所于2022年1月发布的债券做市业务指引,对于公司债,上交所基准做市品种基本要求是规模在30亿元以上,债项评级为AAA级;深交所基准做市债券清单中的公司债应满足债项评级AAA、存续规模大于15亿元、剩余期限大于半年等要求。

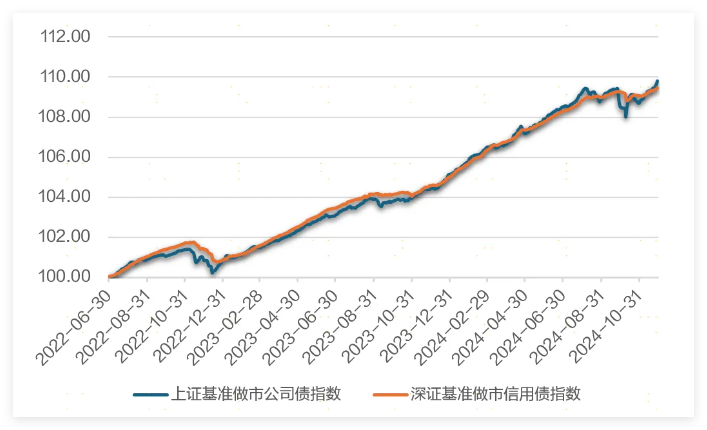

04 跟踪指数历史表现

自指数基日以来,上证基准做市公司债指数和深证基准做市信用债指数的年化收益率分别为4.06%、3.92%。

两只做市指数基日以来走势(%)

总体来说,基准做市品种通常具有发行人信用资质良好、市场接受度较高、流动性较好的特点。此次基准做市信用债ETF的批量上报,如果获批,将改善信用类债券ETF供给数量有限的局面,便于投资者打包买入一篮子优质信用债组合。需要注意的是,这批债券ETF所跟踪的两个指数之所以获得了较为优异的历史表现,主要得益于近两年来利率下行的大趋势;而未来的投资收益则更多取决于当下的利率水平,投资者需要做好对投资回报的预期管理。