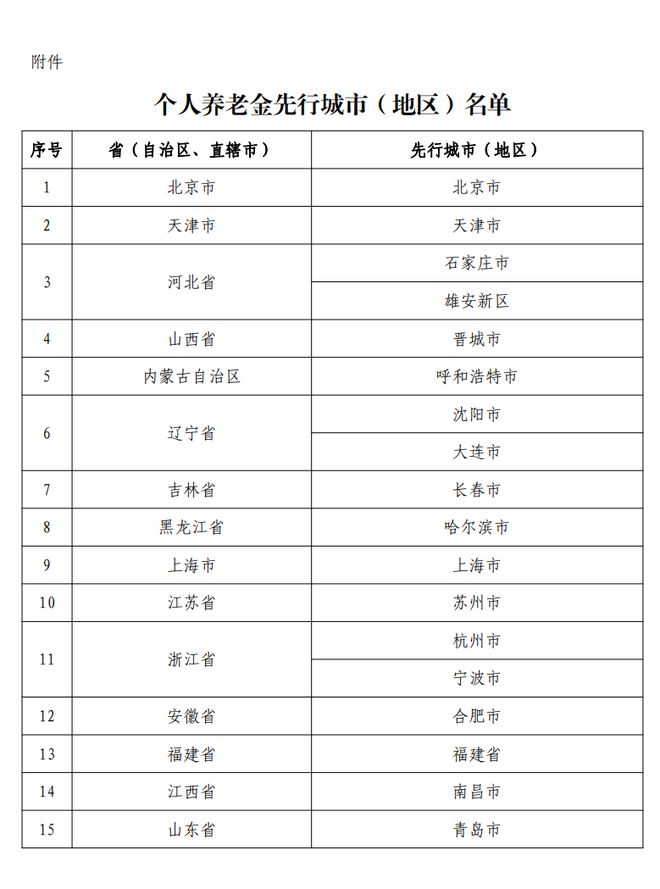

11月25日,人社部宣布个人养老金制度启动实施,在北上广深等36个城市或地区先行落地。

(图片来源:中华人民共和国人力资源和社会保障部,2022.11.25)

个人养老金制度正式启航,但对于普通投资者来说,随之而来的还有一系列问题,比如:如何开户、如何缴费、如何选择产品等等。今天咱们就从实操角度为大家带来参与个人养老金制度的全流程解读,5分钟搞懂参与个人养老金制度的重点!

从零开始参与个人养老金投资

先为大家介绍一下,如何从零开始参与个人养老金投资?

第一步,开立账户。如果你在36个先行城市(或地区)中的任何一个,且参加了城镇职工基本养老保险或者城乡居民基本养老保险,就可以参与个人养老金制度。参与人需要开立个人养老金账户和个人养老金资金账户(二类账户),这两个账户都是唯一的,且相互对应。大家要选择一家符合条件的商业银行,经人社部信息平台核验通过后,开立名下唯一一个个人养老金账户。

个人养老金账户的开立流程非常快捷,很多商业银行都开通了线上线下多个渠道,最方便的是在手机银行App的“个人养老金专区”申请。多数银行默认一次性开立两个账户,流程也是大同小异,在经过绑定银行卡、阅读并同意相关协议、验证手机号、刷脸验证等流程后即可开通账户,整个过程只需几分钟。

(图片来源:中华人民共和国人力资源和社会保障部,2022.11.25)

第二步,缴费。两个账户开立后就可以绑定银行卡向资金账户缴费啦。可以按月、分次或者按年缴纳,每个自然年度缴纳上限为12000元,可享受税前扣除优惠。如果不投资的话,账户资金将按照活期存款计算利息;如果投资了养老产品比如养老基金,实际收益取决于该养老基金的投资收益。

第三步,购买个人养老金产品。目前个人养老金账户可以投资公募基金、储蓄存款、理财产品、商业养老保险四类产品。其中,储蓄存款注重“保值”,商业养老保险侧重“保障”功能,公募基金和理财产品则侧重“投资”属性,大家可以根据自身情况来选择,买一种或多种养老产品。

第四步,个人养老金的领取。个人养老金资金账户采取封闭运行,参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居或符合国家规定的其他情形的,才能按月、分次或者一次性领取。

这也就意味着,只要我们把钱缴纳到账户中,在退休或者满足上述情况前就无法取出了。所以特别提醒大家,千万不要把个人养老金账户当作一般的储蓄或投资账户,“想存就存、想取就取”,务必要用长期不用的“闲钱”去参与个人养老金投资。

如何选择养老基金?

作为个人养老金的重要投资方向,首批个人养老金基金上周也相继发布公告称,将陆续开放个人养老金专属Y份额的日常申购、定投业务。

养老目标日期基金和养老目标风险基金,目标日期基金以投资者的退休日期为目标,根据不同生命阶段的风险承受能力来调整投资配置;而目标风险基金指的是在风险一定的情况下,选取适当的风险测度指标和方法,设定相应的风险目标值,将各类资产进行最优配置,以追求收益最大化。

如果大家对于自己的风险偏好有比较清晰的认知,可以根据自身风险偏好和风险承受能力,选择与之匹配的目标风险基金;如果是投资新手或想要更省心,可以根据自己的退休日期选择对应的目标日期基金。

最后,还要提醒一句,当年的缴纳额度必须当年使用,如果要使用2022年的额度,时间窗口仅剩30多天。如果暂时没想好买什么产品,可以先把钱缴纳进账户,在享受税费优惠和活期存款利息的同时再挑选产品。

希望大家都能积极筹划养老,为未来做好准备!

【温馨提示】

在投资者认购/申购时收取前端认购/申购费的,称为A类基金份额;不收取前后端认购/申购费,而从本类别基金资产中计提销售服务费的,称为C类基金份额;仅面向个人养老金,根据相关规定可通过个人养老金资金账户申购的,称为Y类基金份额。A类、C类、Y类基金份额分别计算和公告基金份额净值和基金份额累计净值。

投资者须理解养老目标日期基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。因此以上基金对于在退休期间提供充足的退休收入不做保证,并且,以上基金的基金份额净值随市场波动,即使在临近目标日期或目标日期以后,以上基金仍然存在基金份额净值下跌的可能性,从而可能导致投资人在退休或退休后面临投资损失,请充分考虑自身的风险承受能力,理性判断市场,谨慎做出投资决策。