7月份,全球股票市场多数上涨,其中A股、港股7月底迎来强势反弹,市场情绪明显好转。下一阶段,大类资产、行业板块和公募基金应当如何配置?招商证券给出如下配置建议:

01 大类资产配置建议

1. A股:关注两大制约因素的转机

今年以来,制约A股市场的两大因素分别是国内经济复苏不及预期和美联储持续升息,但近期国内经济政策环境已经出现积极变化,美联储货币政策明年预计迎来转向,A股市场的动能将增强。

一方面,国内政策更加积极。

1)中央政治局会议定调积极,对房地产、资本市场等领域的表述发生重要变化;

2)住建部表示进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;

3)6月工业企业利润总额累计同比连续4个月改善,预示上市公司盈利改善。

另一方面,美联储政策明年有望转向。美联储7月份议息会议符合预期,目前美国经济数据仍有韧性,但随着通胀下行,明年上半年降息的趋势较为明确,近一月人民币汇率已出现企稳迹象。

2. 债市:可能走向震荡

随着债券收益率逼近年内低点,债市的波动性加大。结合以下三方面的分析,我们认为债市走向震荡的可能性较高。

首先,看债券估值仍为中性。7月末10年期国债收益率为2.65%,虽已处于历史较低分位数,不过仍在债市的锚MLF政策利率2.65%附近窄幅波动,目前估值并不危险。

其次,货币政策保持宽松。四季度MLF到期量较大,且三季度地方政府专项债发行量较大,央行往往会提供较多流动性配合。

三是,当前房地产政策对居民需求改善有边际影响,在库存高企背景下,短期内对房地产销售的带动效果可能有限。房地产需求下滑的背后有收入回落和人口结构变化的长期因素,在需求下滑后,存量调整需要较长时间到合理水平,房地产从增量市场转为存量市场博弈的大格局并未变化。

3. 国际股市

美股:中长期美债利率下行及AI科技浪潮驱动下,美股成长股仍有上行空间

7月美联储议息会议如期加息25BP,并表示后续是否加息取决于经济数据。我们认为,能源价格回升及下半年基数效应减弱,美国通胀下行可能略有波折,三季度仍处于观察期,因此美联储发声或偏鹰派。

经济仍有韧性背景下,美债利率恐难以形成显著的下行趋势,待四季度经济和通胀下行得到验证后,美债利率有望趋势性下行。

当前美联储缩表和银行业信贷收缩仍在延续,金融市场流动性收紧影响美股成长股上行空间,且财报季部分科技股业绩不达预期或将下修其高估值。

但从长期来看,长债利率中枢下行的确定性较高,且AI科技浪潮仍处于早期阶段,美股成长股牛市尚未走完。

港股:国内政策底已经形成,美联储加息接近终点,港股上行空间大于下行风险。

观察后续宽信用政策的实施力度。国内政策底显现,政策预期支撑市场风险偏好回升。后续观察地产支持政策、中央加杠杆政策等核心政策的出台和兑现力度,短期顺周期板块有望受益。

美债利率进入顶部区间,中美利差有望收窄。7月美联储如期加息25BP,接近本轮加息周期终点,美债利率已进入顶部区间,年内或将震荡回落。中长期港股成长股有望受益于中美利差逐步收窄。

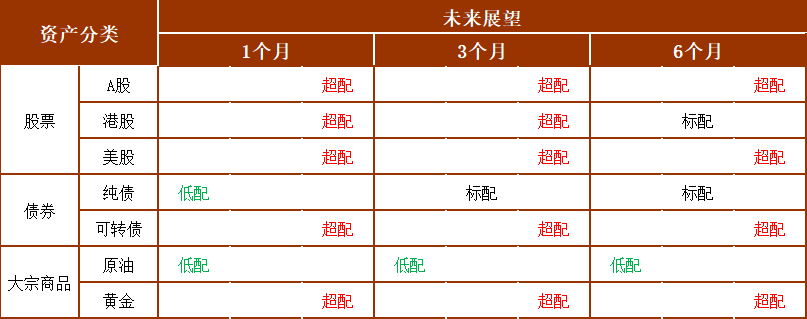

4. 资产配置建议

大类资产配置表

数据来源:招商证券金融产品部

02 风格与行业配置建议

1. 市场风格

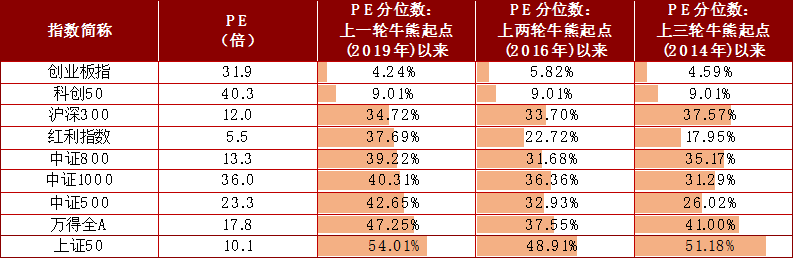

短期市场仍在博弈稳增长政策,沪深300、上证50等大盘价值风格相对占优;中期来看,若美联储货币政策转向、美债收益率见顶回落,则估值分位数更低、与美债收益率负相关性更强的创业板指、科创50指的弹性将更大。

当前创业指、科创50指数估值分位数较低(截至7.28)

数据来源:Wind,招商证券金融产品部

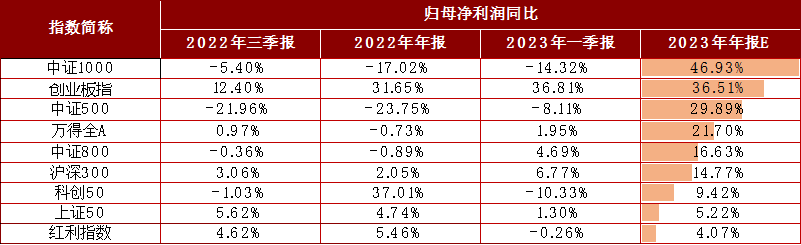

中证1000、创业板指、中证500的预期2023年度业绩净利润同比相对较高(截至7.28)

数据来源:Wind,招商证券金融产品部

2. 行业配置

关注政策与景气共振的行业。历史上政策底出现后,受益于政策支持的方向往往有较好表现,而行业基本面的趋势则决定了行情的高度和持续性,因此,月度维度,我们建议关注估值低、机构持仓拥挤度不高,且有望受益于政策与景气共振的行业。

1)地产产业链后端:近期,政治局会议定调后,地产产业链政策预期再升温,而地产产业链前端投资景气仍在下行,因此与前端投资品相比,后端销售相关、且景气已现好转的家用电器、消费建材更值得关注。

2)消费链:政治局会议对扩大内需、增加居民收入扩大消费等方向进行了部署,可重点关注估值低位、景气已现回暖的食品饮料、医药,以及新能源汽车产业链(含中游电力设备)。

3)非银金融:政治局会议、证监会相继提及活跃资本市场政策导向,非银金融板块亦可作为月度关注重点,从景气角度出发,险企保费同比增速已连续4个月好转,基本面韧性或略好于券商。

4)自主可控和人工智能:可关注景气底部回暖的半导体。

03 产品配置建议

1. 权益基金

主动基金继续弱于被动产品。需注意,低换手率、高抱团、高集中度的基金开始趋势性占优同类平均。在人民币汇率升值、以及消费、地产、资本市场等政策刺激下,核心资产有望迎来一波小高潮。建议维持行业均衡配置基金的底仓配置,并增配聚焦消费赛道、前期调整较多,且基金经理换手率较低的产品。

2. 固收类基金

政治局会议带来债市短期波动,但出现去年四季度的大跌可能性较低,对于偏好债券的投资者可以逢低加仓一些中等久期、高杠杆的信用债基金。

3. QDII基金

港股迎来技术性牛市,可以关注恒生科技相关指数产品。美股方面,继续关注纳斯达克相关指数基金。

(来源:招商证券)