影响30年期国债价格的3个重要因素有:经济基本面、供需与流动性。经济基本面方面,目前经济仍处于景气修复的过程中,复苏的持续性有待观察,30年期国债中长期利多逻辑未有明显变化;供需方面,保险负债端增速放缓短期或影响30年国债的需求,但负债成本下降将提升30年国债的长期配置吸引力;流动性方面,当前货币政策宽松基调较难反转,债券将继续受益于宽松的流动性环境。鹏扬基金认为30年国债近期的回调提升了其长期配置价值,短期看仍存在交易机会。

01 走近30年期国债

相比其他债券,30年期国债有其独特之处。

首先,30年期国债可以认为是“具有内在价值的成长股”,30年期国债不存在信用风险,其表层内在价值是未来稳定的利息收入与本金的总现值,而保险等机构的配置刚需支撑起其深层内在价值;30年期国债的成长性体现在自身长久期对利率的高敏感性,这一点与成长股非常相似。

其次,从供求角度来看,30年期国债与一线城市核心地段房价存在相似之处。一线城市核心地段房屋供给有限,同时存在配置刚需,导致房价相对抗跌;30年期国债发行规模偏低,供给相对有限,供给端传导链使得价格下行空间有限,同时保险由于负债久期长,对30年期国债存在刚需配置需求,且利率上行时往往会增配,一定程度上抑制利率持续上行。

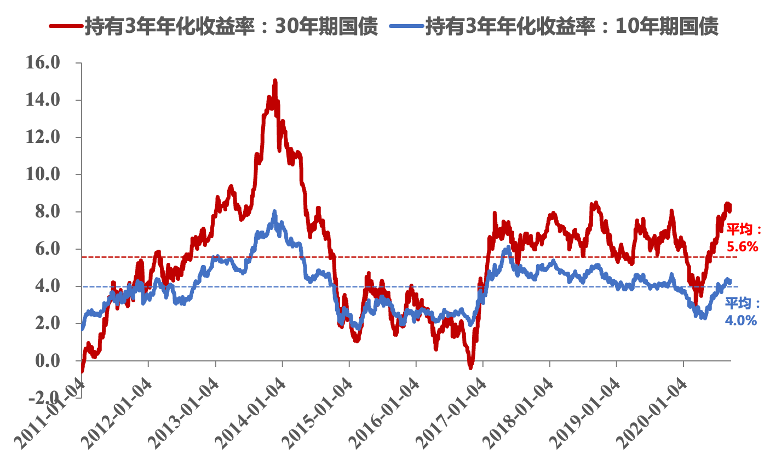

最后,从收益角度来看,30年期国债历史上具有高收益的特征。2011年以来,持有30年期国债3年的平均年化收益达5.6%,明显优于持有10年期国债相同期限所获得的4.0%;2011年以来,在任意时点买入30年期国债,3年年化收益率高于10年期国债的比例为81.4%,5年年化收益率高于10年期国债的比例上升至97.7%。在债券牛市期,30年期国债收益率的比较优势愈发凸显。

30年期国债的3年平均年化收益率较10年期更高

数据来源:Wind,鹏扬基金;数据截止:2023/9/18

02 近期债市事件

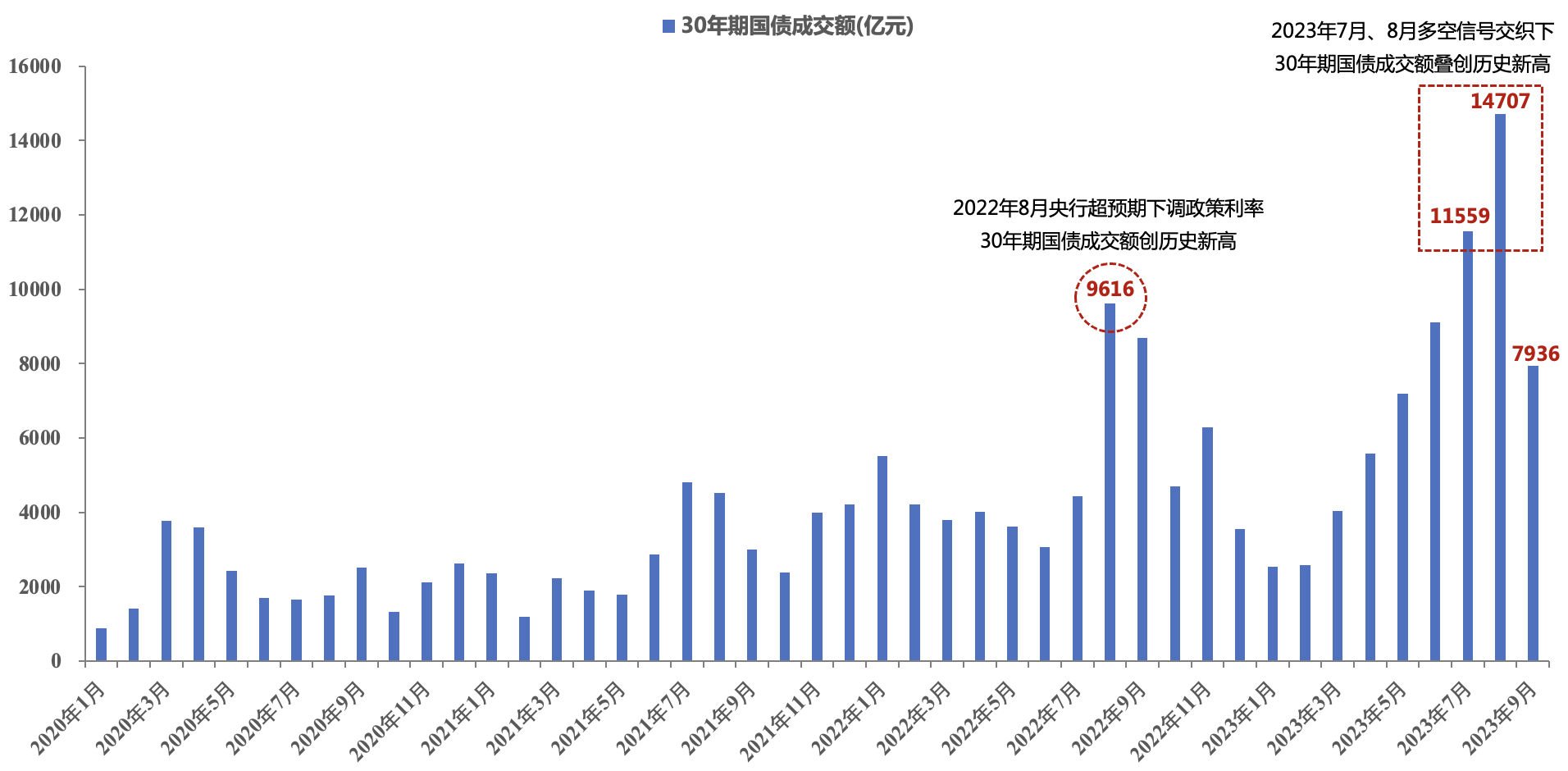

近两个月债市走势跌宕起伏,7月底重要会议使债市行情遭到政策降温;8月中旬在金融数据不及预期、“出人意料”的LPR非对称降息等因素影响下,债市高歌猛进;8月底以来,在地产政策持续发酵、经济基本面边际好转的影响下,债市承压。在此期间,30年期国债备受瞩目。今年7月,30年期国债成交额首次突破1万亿元,8月成交额再度大幅上行逼近1.5万亿元,进入9月,30年期国债热度丝毫不减,截止9月18日,9月30年期国债成交额已接近8000亿元。

近期30年期国债成交额大幅上升

数据来源:Wind,鹏扬基金;数据截止:2023/9/18

超长债由于期限较长,长期以来被视为流动性较差的产品,但在近几年债市不断走强的背景下,超长债在风险收益方面的比较优势得到体现,投资者开始关注超长债产品,超长债的流动性也得到了明显改善。30年期国债作为超长期国债的代表,交易持续升温。

03 影响30年期国债价格的3个重要因素

(一)经济基本面:30年期国债行情常发生在经济基本面承压时期。经济基本面是30年期国债收益率下行的基础和核心驱动力。30年期国债的投资者结构以配置盘为主,一般认为对经济基本面反映更加敏感。

(二)供需:需求是30年期国债收益率的重要推手,同时保险对超长债存在配置刚需,使30年期国债利率难以持续向上突破,供给的影响力正在减弱。目前规律显示财政部在每年年初与年末各发行一只30年期国债产品,单只产品规模约1300-1500亿元,续发次数稳定在5次,续发的时间间隔约为一个月。在供给未超预期的情况下,供给端对债券价格冲击有限。

(三)流动性:流动性宽松更利于30年期国债行情的开启。流动性宽松对债市而言是一个确定性较强的利好因素,因为流动性宽松下资金利率通常处于低位,同时经济大概率处于下行阶段,两者均利好债券。反之,资金利率上行期往往对应着实体融资需求攀升或货币政策基调收紧,导致债券存在较大的回调压力。相比之下,30年期国债是成交偏不活跃的品种,一般认为资金面对其影响相对间接,同时较长的期限也意味着30年期国债受流动性短期变化的扰动相对有限,但在资金面宽松的环境下,市场上的流动性相对较为充裕,投资者容易获取低成本的资金,从而更有可能投向高风险的超长债。

04 总结

立足当下,结合影响30年期国债价格的3个重要因素,鹏扬基金认为在流动性充裕的预期下,30年国债长期配置机会和短期交易机会并存,具体可观察后续地产政策效果以及关注24Q1保费开门红的情况。

经济基本面:7月重要会议以来,政策组合拳彰显呵护股市坚定态度和决心,地产政策、信贷政策等多个方面同时发力,8月金融、经济数据有所改善,经济基本面给债市一定的调整压力。但从8月商品房销售面积、房地产投资等相关指标来看,房地产市场仍处于调整过程中,因此本轮脉冲式复苏的力度和持续性有待观察,同时地方政府债务约束、外需回落等问题中期内仍难以解决,30年期国债中长期利多逻辑还未被明显撼动。

供需:从配置需求方面来看,在“保费收入上半年更强的季节性规律”叠加“预定利率下调”的双重影响下,短期保险负债端规模增速或放缓,四季度保险配置力量或偏弱。但预定利率下调同时导致保险负债成本下降,当前位置下30年期国债的配置吸引力再次得到提升,同时24Q1保费开门红也值得期待。从供给角度来看,年末或将发行一只30年期国债新券,预计对30年期国债价格影响有限。

流动性:当前货币政策宽松基调较难反转,债券将继续受益于宽松的流动性环境。9月14日央行宣布降准明确表达出“呵护流动性”的意愿,9月15日央行超额续作MLF并重启340亿元的14天期逆回购操作,以维护银行体系流动性合理充裕,保持季末流动性平稳。当前我国通胀仍处于低位,实体经济融资实际利率偏高、缓解地方政府债务压力、降低商业银行负债端成本等央行降息逻辑仍成立,央行仍可能进一步下调政策利率和引导存款利率下调。在此背景下,30年期国债利率继续向上的空间或有限。当前汇率最高点已经突破7.3关口,在美联储年内加息存在分歧,人民币贬值压力尚未出清的背景下,汇率超调风险仍需防范,短期资金面或有波动。

落实到具体投资标的,可以参考30年期国债ETF(511090),目前市场上仅有这一只产品跟踪中债-30年期国债指数。在流动性宽松的背景下,继续看好30年期国债ETF的未来表现。

(来源:鹏扬基金)