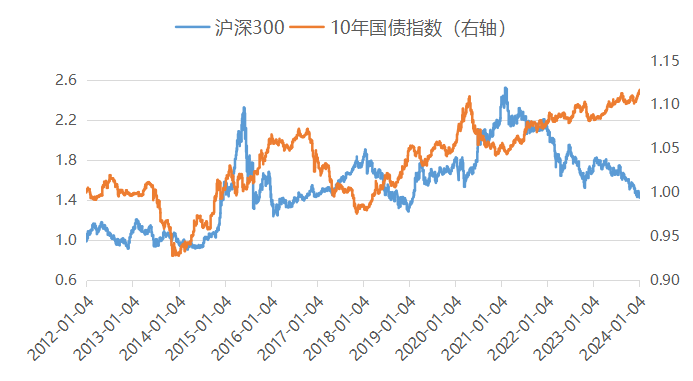

2024年以来,A股各大宽指纷纷下行。另一边厢,10年国债利率已经降至2.48%附近,与2020年4月疫情时的低点一致。从下图可以看到,自2018年以来,10年国债走势强劲,目前已创出新高,那么追求稳健是不是首选10年国债?

近10年沪深300和10年期国债指数呈现较明显的“跷跷板”效应

数据来源:WIND,截至2024-01-10

事实上,随着我国债券收益曲线持续建设,目前市场上还有比10年国债期限更长的国债,那就是30年国债。30年国债比10年国债久期更长,对利率变化更敏感,弹性更强。经测算,2011年以来,持有30年期国债3年的历史平均年化收益达5.7%,明显优于持有10年期国债相同期限所获得的4.0%。(数据来源:WIND,截至2023/12/31)

市场上唯一的超长期国债ETF--30年国债ETF(511090)

目前市场上已有30年国债ETF(511090),该基金为市场上唯一的超长期国债ETF,也是唯一跟踪中债30年期国债财富(总值)指数的ETF(指数代码CBA21801,下文简称“30年国债指数”)。

低利率环境下,30年国债ETF的交易价值突出

在利率趋势下行的背景下,30年国债ETF的交易价值和配置价值都较为突出。我国市场利率自2018年起呈下行趋势,展望未来,我们认为市场利率将会继续走低或维持低位较长一段时间。一方面,我国经济复苏呈现波浪式发展、曲折式前进的特点,为了巩固经济复苏良好的势头,央行有望释放更多流动性以及降低融资成本以鼓励企业和居民投资;另一方面,银行息差压力依然存在,2023年国有大行三次降低存款利率以缓解息差压力,但房地产市场未有明显回暖,LPR利率依然有下降空间,央行在23Q2的货政报告曾指出要合理看待银行利润,为了维持银行合理的盈利能力,存款利率有望继续下调。

(一) 30年国债ETF日内交易机制有助于博取更多收益

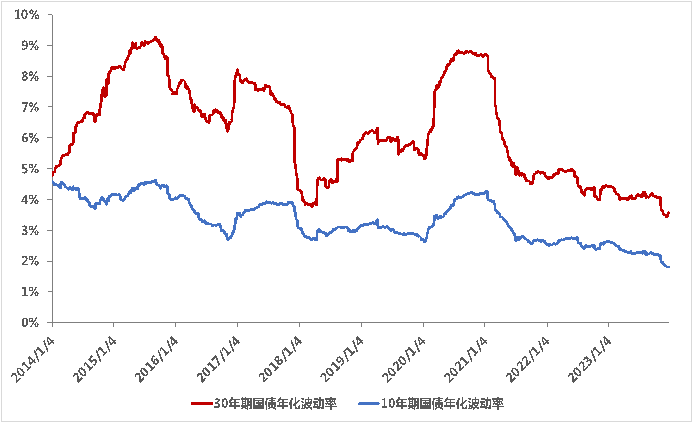

跟着资金利率下行的还有债券利率,债券到期收益率呈单边下降的同时,债券的波动率也明显降低。2014年以来,长久期国债波动率呈下行趋势,30年国债、10年国债年化波动率分别从2014年的8.21%、4.56%降低至2023年的3.57%、1.81%。债券可以日内交易,但在低波动率时代下,把握10年期国债的交易机会愈发困难,30年期国债的交易价值逐渐凸显。

30年国债和10年国债年化波动率处于近十年最低位

数据来源:Wind,鹏扬基金,数据截至2023/12/31,

债券交易以机构投资者为主,个人投资者不好参与。但投资者可以通过30年国债ETF把握日内的交易机会。

投资门槛上,30年国债ETF的最小交易单位为100份,约1万元,方便广大投资者参与超长期债券的交易及配置机会。

交易效率上,30年国债ETF可以日内交易,实时成交并实时获取份额,即当天买入的ETF份额可以当天卖出、赎回,因此可通过30年国债ETF博取更多收益。

流动性方面,鹏扬基金和多家做市商合作做市。良好的流动性可使机构投资者通过30年国债ETF快速拉升组合久期,省去场内询价或转托管等流程,此外,30年国债ETF作为现金管理工具也是不错的选择,博取更高收益的同时对冲权益仓位的风险。

从日内套利空间来看,30年国债波段交易可能带来的收益值得重视。30年国债ETF上市以来(不含上市首日),日内振幅平均数为0.31%,中位数为0.23%。市场上其他债券ETF(不含可转债)同期的日内振幅平均数在0.05%-0.23%之间,中位数在0.01%至0.13%之间,因此30年国债ETF的日内套利空间相对较宽。(数据来源:Wind,鹏扬基金,日期截至2024/1/10)

(二)经济复苏初期,30年国债ETF有更多交易机会

经济复苏的过程是曲折的,在这个过程中,政府有望出台多项政策改善经济预期。债券价格受经济预期影响较大,当前30年国债指数的价格已包含了部分未来降准降息的预期以及经济慢复苏的预期,然而一旦出台刺激经济的重磅政策扭转经济预期,债券价格就会阶段性下行,这将为投资者提供波段交易机会。每当经济数据低于预期或市场资金面较松,30年国债指数上行,而每当刺激房市政策推出引导经济预期转好,30年国债指数就会下行。

30年国债ETF(511090)的上市为公募市场填补了超长债ETF的空白,也为广大投资者提供了捕捉超长债日内交易机会的工具。而且经济复苏初期,30年国债ETF的交易机会较多,可为投资者提供更多机遇。

30年国债的长期配置价值将受益于机构持续增配

低利率环境下30年国债的交易价值突出,但是从配置的角度来看,在供给稳定的情况下,机构长期不断提升的超长债配置需求有望助推30年国债的价格上行。

(一)30年国债的供给较为稳定

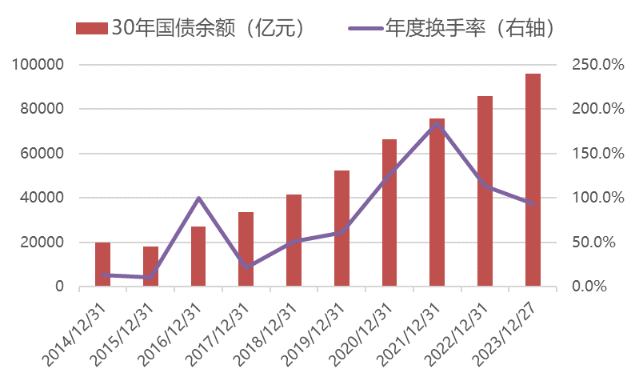

供给端方面,近3年30年国债的供给增量较为稳定。30年国债债券余额的同比增速自2016年以来呈下降趋势,今年降至10%左右,从同比增量来看,近3年30年国债的供给较为稳定,同比增量稳定在1万亿元左右。

(二)机构对30年国债的配置需求有望持续提升

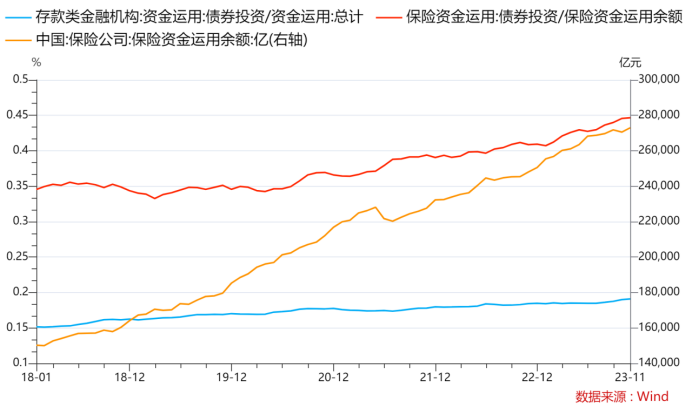

需求端方面,机构配置30年国债的需求不断上升。近5年长债利率持续走低,30年国债换手率自2020年快速攀升接近200%,近两年又回落至100%附近,鹏扬基金认为是投资者更关注30年国债的长期配置价值,减少交易频率,这也反映了机构对30年长期配置需求的提升。在增配债券的主要机构中,险资为配置主力。从2018年以来,保险机构配置债券比例从35%涨到45%,而银行配置债券只从15%增加到19%。

待偿期为20-30年的国债余额及年度换手率

数据来源:Wind,鹏扬基金,数据截至2023/12/31

近5年保险资金运用余额和债券投资的比例不断走高

数据来源:Wind,鹏扬基金,数据截至2023/12/31

保险公司资产配置的需求受到负债规模的影响,长久期负债的增加会提升险资增配超长债的比例。2023年,寿险收入占保费收入的比例大幅上行。根据金融监管局2023年11月的数据,债券投资约占保险资金运用的45%,整体呈上升趋势;股票和证券投资约占12%,长期比较稳定;含非标投资的其他投资项约占33%,近两年不断下行,主要因为房地产行业不景气,地方城投企业也面临较多债务问题,当下优质非标资产难觅,而风险较低的超长久期国债是险资配置的主要倾斜方向。

总体来看,不管是短期还长期,30年国债的交易和配置机会都值得重视。短期来看,长债利率大概率维持低位,经济复苏仍需要观察,经济刺激政策对超长债价格扰动较大,30年国债的日内交易机会较多。长期来看,30年国债的配置价值将会愈发凸显,央行主管媒体金融时报表示商业银行本轮存款利率下调周期仍将继续,长期存款利率的下调对年金、增额终身寿险等储蓄型业务提振力度较大,保险机构对30年国债的配置需求有望进一步提升,在30年国债供给稳定的背景下,指数或会维持趋势。不管短期交易还是长期配置,30年国债ETF(511090)都是更便利、高效且更省心的超长期债券投资工具。