今年以来,市场演绎了极致的结构性行情。一边是围绕数字经济、AIGC主线的TMT板块行情迭起,另一边是新能源产业链“跌跌不休”,带领创业板自二月以来持续下行。二月至五月期间,创业板50指数下跌了19.26%,估值随之跌入低位区间。有意思的是,随着该指数的阶段性回调,对应ETF的份额不断冲高,创业板50ETF再次受到市场关注。

从政策层面上来看,政策指引科技创新,相关产业受到强支撑。国家对科技创新、产业升级及创新创业的支持力度空前。国内经济发展动能要加快转变,新能源及人工智能将是经济转型的两大动能,叠加美联储货币政策转向迹象日益清晰,汇聚战略性新兴产业的创业板持续受益于政策红利。

创业板50指数:

修复弹性高,盈利优势明显

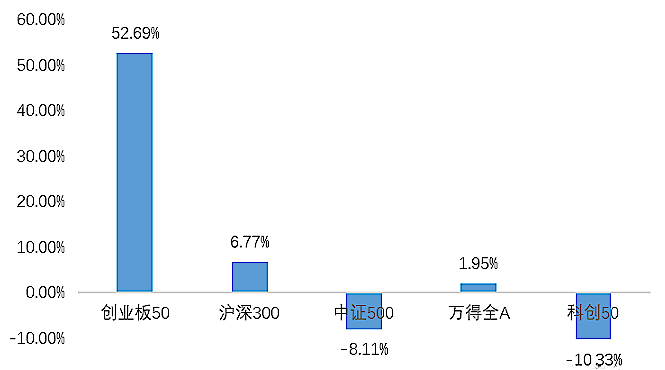

从盈利维度观测,创业板50指数的基本面修复弹性较高。已公布的一季报数据显示,创业板50指数成分股一季度净利润同比增长52.69%,基本面向好趋势明显,在疫后修复过程中呈现出较强的盈利韧性。

横向对比来看,相较于其他主流宽基指数,创业板50指数的净利润增速也处于更高的水平。

一季报主流宽基指数净利润同比增速

图片数据来源:Wind,截至2023年一季报

权重板块悲观预期已有较充分释放

新能源和医药生物行业分别占到创业板50指数权重的47%和22%,受权重板块走势的拖累,创业板经历了四个多月的持续下行。

新能源产业链产能过剩、需求放缓,叠加市场Beta因素,是导致板块调整的主要原因。经过持续的下行,市场的悲观预期和股价跌幅已有比较充分的释放,部分环节已跌出结构性机会。我们看到下游新能源汽车的需求正在回暖,随着价格战渐去,电池价格持续下探促进油电替代持续演绎,五月新能源汽车销售逐步转旺。

另外医药生物行业在30倍不到的估值位置持续盘整,吸引了大量资金的流入。一季报显示医药行业基本面逐步回暖,龙头股业绩拐点已现。一方面集采对处方药及医疗器械的影响基本结束,随着新产品获批,行业或将进入增量阶段。另一方面,疫情后医药生产、流通和消费场景回归,医药商业和流通需求恢复,部分医药服务子板块在去年低基数下今年营收趋势向好,相关细分板块二季度预期增速或有较好表现。

华安基金认为,当前应是布局医药板块合意的时间点,持续关注医药景气方向的布局机会,新能源和医药依然是经济发展的重要创新引擎,在经济复苏基本面稳健向好的背景下,市场短期或缺乏主线驱动,但下行风险相对可控。

估值来到历史低位区间

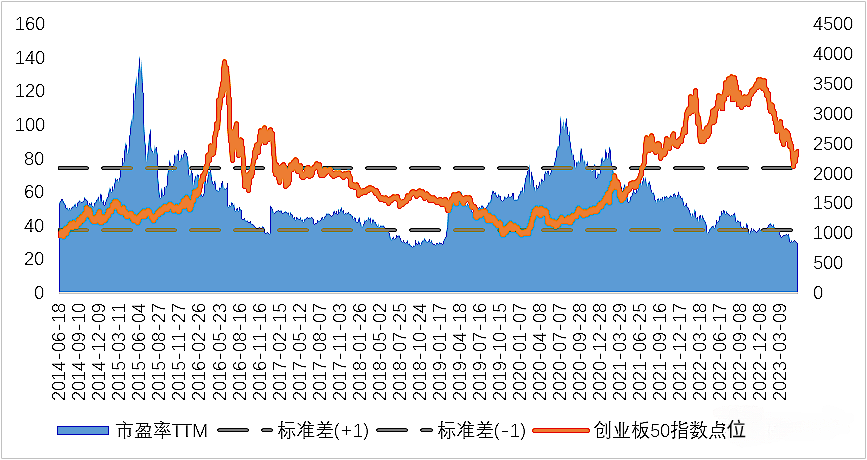

近几个月的回调使得创业板50指数估值回归历史低位区间,目前指数估值来到30倍以下位置,处于过去三年历史最低水平,即使放在过去十年的时间长度中区衡量,当前估值也仍处于一倍标准差以下的低估区间。就估值性价比的角度看,当前创业板50指数估值具备一定吸引力。

创业板50指数过去十年历史市盈率(TTM)

数据来源:Wind,截至2023.05.31

回调中份额快速增长

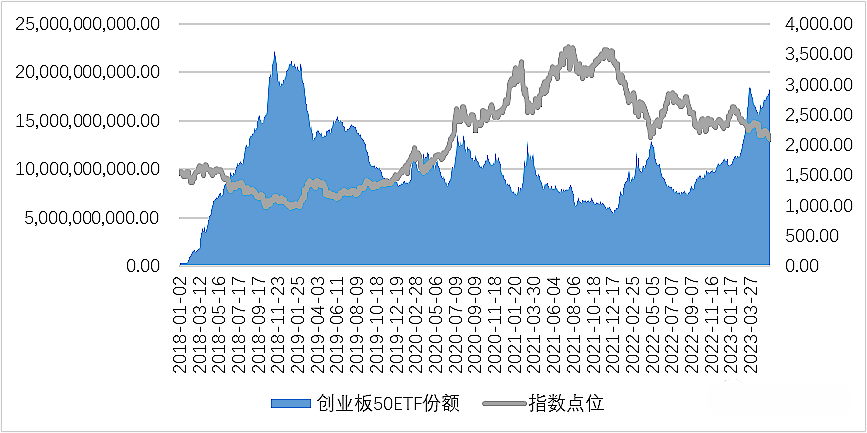

在本轮创业板的下行周期中,创业板50ETF份额却持续增长,ETF的申购资金呈现出逆势布局特征,反映在ETF份额与指数点位的变化上,我们看到两者表现出较强的负相关关系,这种对应关系在18年创业板的熊市中也有体现,期待捕捉后续的反弹空间和行情红利。

创业板50ETF份额与指数点位变化

数据来源:Wind,深圳证券交易所,截至2023.05.31

华安创业板50ETF(159949)是目前市场上跟踪创业板50指数中规模大、场内流动性好的基金产品,年初至今日均成交超7亿元,能最大程度上的满足场内投资者的交投需求。在低位调整中创业板50ETF得到资金青睐,年初至今净申购75亿份,基金规模突破170亿元(数据来源:深圳证券交易所,截至2023.05.31)。

(来源:华安基金)