做投资,市场盈亏同源,收益与风险并存,市场的波动是每个投资者都可能面临的挑战。2024年的A股市场,是一个投资者经历“过山车体验”的年份,行情演绎非常极致,板块轮动速度也很快。尊重市场,理性投资,合理配置永远是首要的投资准则。今天来聊聊资产配置中的股债搭配。

2024年,哪类资产表现更优?

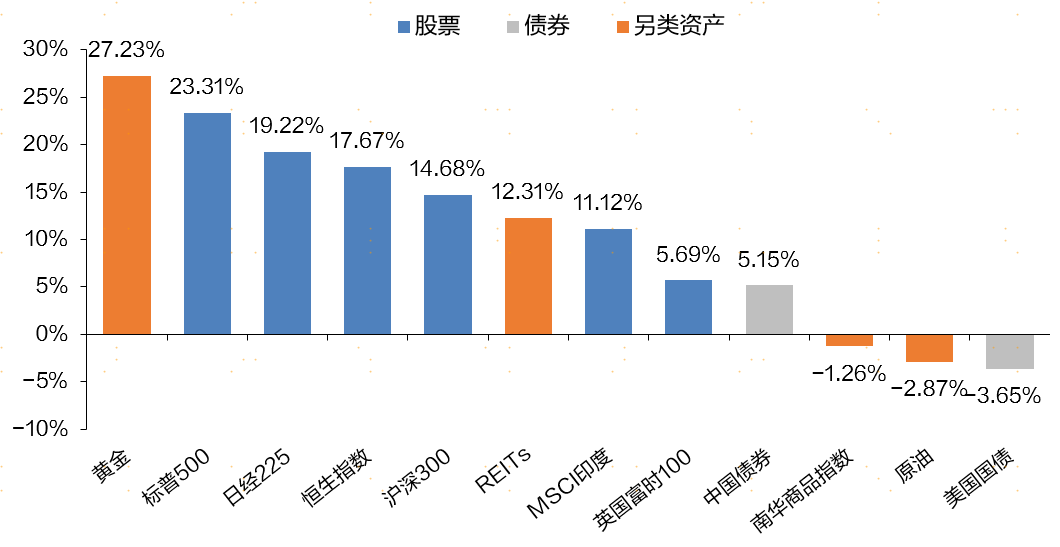

总的来看,2024年,黄金、美股领涨全球资产,A股止跌反弹。其中,黄金和美股以超20%的涨幅领涨全球资产,其次是日股和港股,而大A(以沪深300为例)以14.68%的成绩位列前五。

2024年各类资产涨跌情况

数据来源:Wind,统计区间为2024/1/1-2024/12/31

固收资产方面,以中长期纯债基金指数衡量的债券在2024年取得了5.15%的收益率,其走牛程度仅次于2018年(近十年以来);而美债由于经济数据和降息预期的反复,表现相对较弱。

另类资产方面,REITs虽然可能相对小众,但却由于长期资金的稳定流入而取得了超过10%的涨幅。

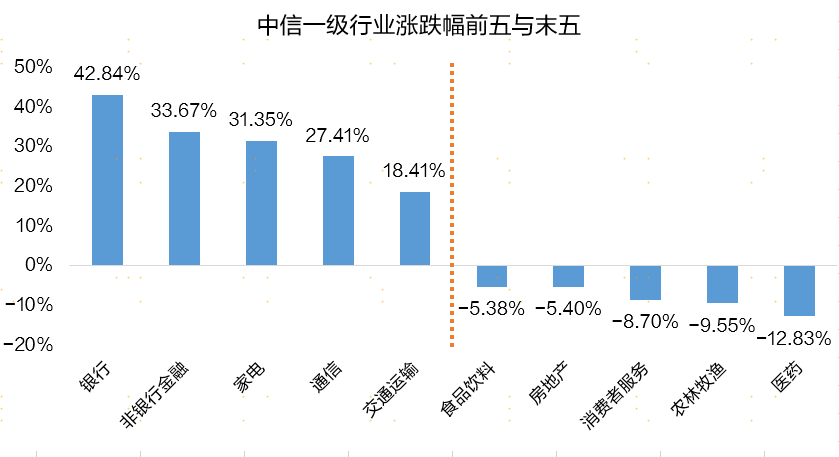

风格上,价值整体跑赢成长,不过成长风格也在9月末强势反弹,缩小了两者之间的差距。

行业方面,银行作为高股息行业,2024年以来获得许多稳健资金青睐,全年录得超40%的收益率;相比之下,医药一直未能受益于主题投资的轮动行情,而消费则被内需数据不足所持续拖累,两个板块均表现较差。

数据来源:Wind,统计区间为2024/1/1-2024/12/31

债券市场方面:近乎单边上涨,“一路高歌”。虽然债市受到事件影响、“股债跷跷板”效应而出现过若干次快速下跌的调整行情,但基本上每次调整后,都会慢慢修复并持续上涨。就目前来看,债市基本面、风险偏好和货币政策导向,对其还是有着比较强的支撑的。

如何构建一个资产组合?

广发基金认为,最简单的资产配置,就是“股票+债券”的组合,对于没有时间和精力盯盘的投资者,可以通过“偏股型基金+债券型基金”进行配置。

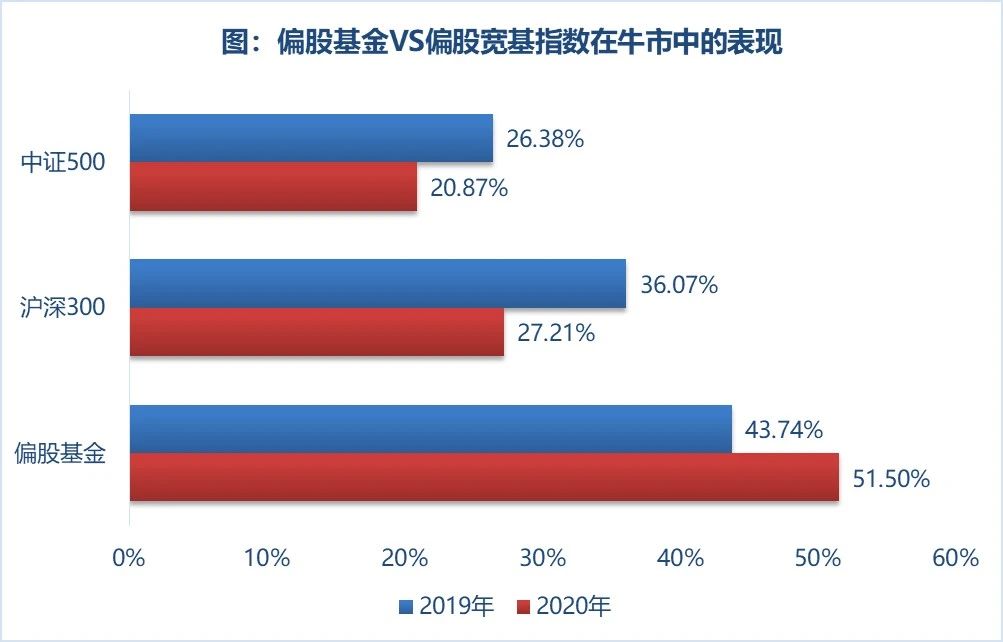

偏股型基金在获取收益的能力上具有较强的弹性,在2019、2020年的牛市行情中,偏股型基金的年收益率都超过了40%,高于偏股宽基指数。

数据来源:Wind,统计区间为2019/1/1-2020/12/31,用中证偏股型基金指数(930950)代表偏股基金表现

但收益与风险并存,高仓位的股票基金在熊市时也容易面临比较高的回撤风险。比如在2018年,偏股基金指数的最大回撤达到了28%。

而以纯债基金为代表的债券型基金,投资标的以利率债和信用债为主,具有“低波动、低收益、高胜率”的特征。从2017年至2024年期间,纯债基金的年化收益率约为3.71%,最大回撤仅有1.75%。

投资者可以根据对收益和风险的偏好进行组合搭配。对于难以接受本金亏损的投资者,自然会偏好于配置更多的债券基金;而对于有一定收益追求的、有一定风险容忍度的投资者,可以考虑适度多配偏股型基金。

如何股债搭配,才能事半功倍?

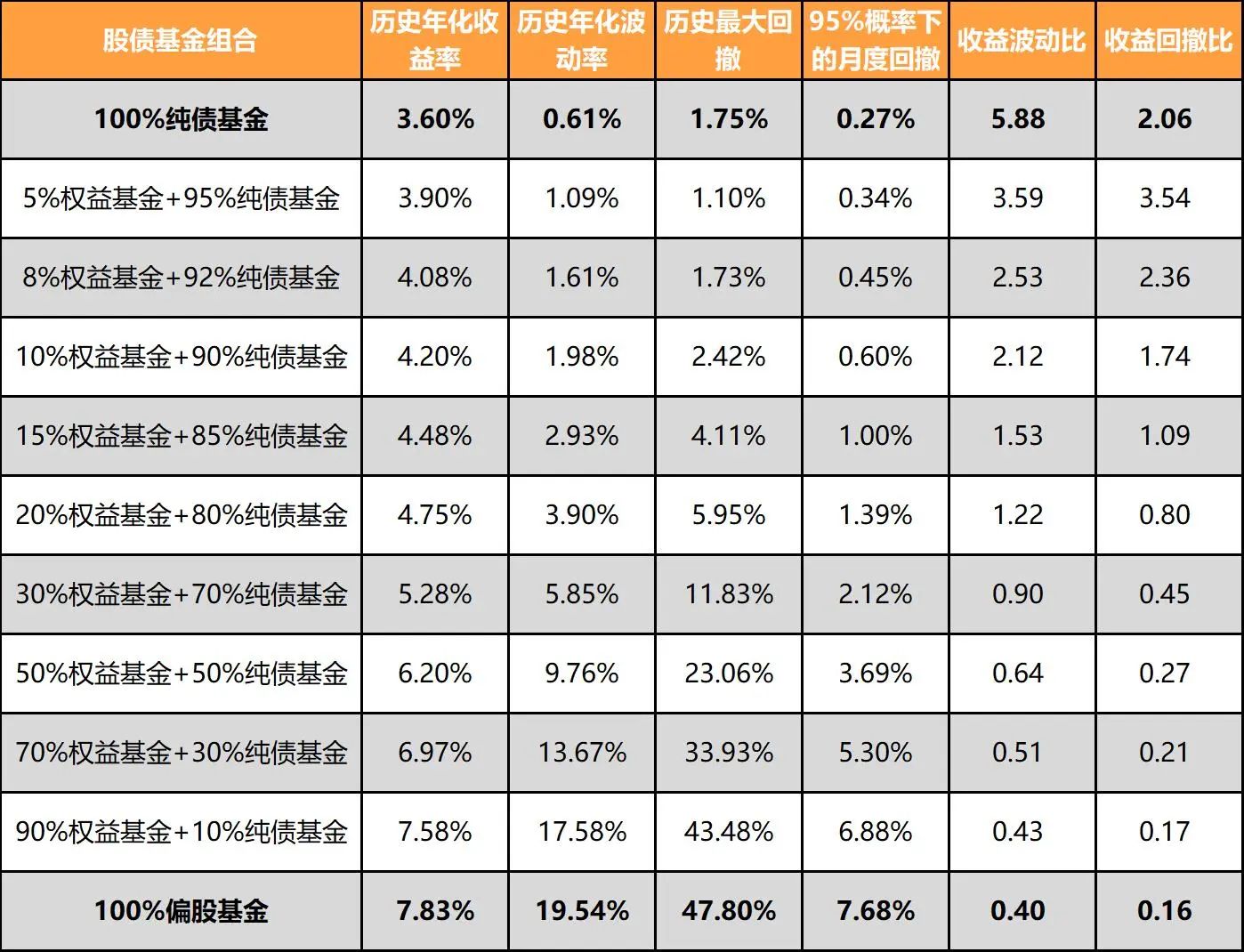

在不同的配置比例下,股债基金组合应该达到怎样的收益风险水平呢?这里使用指数的历史表现进行了相应的测算,理论上分析如下:

不同股债配置比例下的基金组合表现

数据来源:Wind,用中证偏股型基金指数(930950)代表偏股基金表现,用万得中长期纯债型基金指数(885008)代表纯债基金(下同),统计区间为2018.12.31-2024.12.31

从图表可以看出:

如果完全买入股票基金,虽然收益率较高,但本金损失的风险也很大,每单位风险所能得到的收益其实并不高;

如果完全买入纯债基金,虽然风险很小,但同时又失去了收益的弹性;

如果适当搭配股票基金和债券基金,则能在风险和收益上都取得较好的平衡。

此外,一个有趣的现象是:权益比例在5~10%之间的固收类组合,其风险和纯债基金较为接近,但是收益性得到了较好的提升。对于追求“投资性价比”的投资者来说,这一比例区间是较为合适的选择。

数据来源:Wind,统计区间为2018.12.31-2024.12.31

那么,不同类型的投资者具体该如何配置呢?广发基金建议:

稳健型投资者:回撤容忍度在5个点以内,建议选择以20%以下的仓位来参与权益市场,这样可以在控制回撤的情况下,争取比单纯投资债券基金更高的收益水平。

平衡型投资者:回撤容忍度在5~10个点,建议以20~30%的仓位参与权益市场,以争取获得比银行理财产品稍高的投资回报率;回撤容忍度在10~15个点,建议以30~50%的仓位参与权益市场,以争取获得中期维度较好的风险收益比。

激进型投资者:回撤容忍度在15~20个点以上,建议将权益仓位提高到50%以上,这类型的组合风格会更为激进,收益率和风险都进一步提升,收益水平越来越接近于偏股型基金,但也要做好可能遭受20个点以上回撤的心理准备。

(广发基金)