四季度是一个承载了很多期待与挑战的时刻。在这个“承旧启新”的季度里,市场会迎来怎样的变化?这一方面,主流券商观点一直是市场风向标之一,他们的观点和策略常常影响着投资者的决策。我们一起来看看他们四季度的观点是否能为我们的投资决策提供一些启示。

经济基本面修复方面

任何投资策略都不能离开经济基本面,四季度经济基本面修复的情况如何?一般来说,看宏观经济,可以从生产端、消费端、出口端、资金端、政策端这几个方面来进行分析。

从生产端来看,8月以来经济数据出现明显改善,9月国内PMI也站稳荣枯线,重新进入扩张区间。与此同时,制造业恢复带动相关服务业增长。数据表明,2023年9月,中国的非制造业商务活动PMI呈现出明显的增长,达到了51.7%,较上月上升了0.7个百分点,标志着非制造业扩张势头有所增强。

从消费端来看,也出现了明显改善信号,其中商品消费企稳回升,除受汽车拉动以外,其余商品消费也延续自4月以来的复苏趋势。特别是中秋节和国庆双节假期的8天假期,居民消费市场表现出“活力足、人气旺”的特点。随着消费信心逐渐回暖,消费端出现了明显的改善信号,对于实体经济的复苏具有积极作用。

从出口端来看,外需边际改善带动我国出口持续复苏。从外需的角度看,9月美国制造业PMI持续回升至49%,外需格局整体稳中向好。一个值得注意的有趣数据是——东南亚集装箱运价指数已经连续7周出现回升(截至2023年9月22日),由于东南亚是我国对欧美发达国家出口的中转站,这个数据也从侧面反映美国经济的边际修复正在带动我国出口的持续复苏。我国8月份外贸数据虽然同比下降了2.5%,但下降幅度已经显著收窄。也表明海外市场的需求正在逐渐回升,为中国的出口产业提供了积极信号。

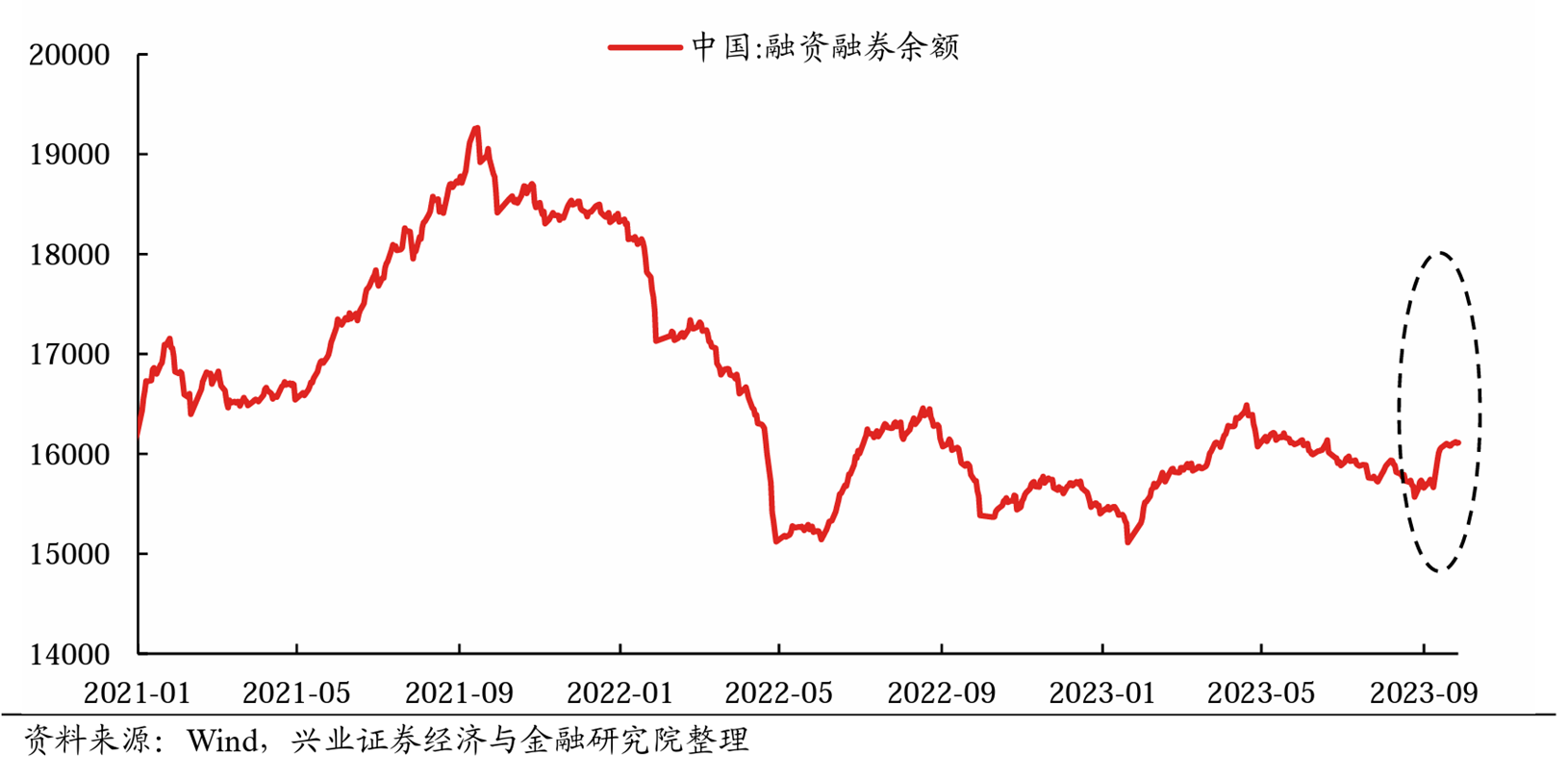

从资金端来看,两融资金加速流入市场。今年两融资金成为市场重要的边际增量。8月新增社融31200亿元,明显高于市场预期。存量社融同比增速也回升至9.0%。随着9月8日盘后融资保证金比例由100%调降至80%,近期两融资金再次大幅流入,两融成交占比也显著提升,进一步活跃市场流动性。

数据发布日:2023-10-08

另外,从政策端来看,四季度是重要的宏观政策观察窗口期。往后看,四季度随着三中全会、政治局会议、经济工作会议等重要会议陆续召开,政策层面或仍有望经历一个宽松发力、加码的过程。随着政策密集部署后落地效果显现,经济企稳回升趋势有可能可以得到进一步加强。并且,随着一揽子化债、城中村改造、地产放松等进一步的政策宽松举措落地,基本面和企业盈利或有望继续改善,并对市场形成支撑。

综上“五端”来看,中国经济正在展现出回稳向好的迹象。接下来,政府宏观经济政策的支持以及季节性和市场需求的因素都有望推动中国宏观经济实现更加稳健的增长。

四季度市场怎么看?

对于这个问题,可以从估值、交易情绪、资产比价等指标来看。

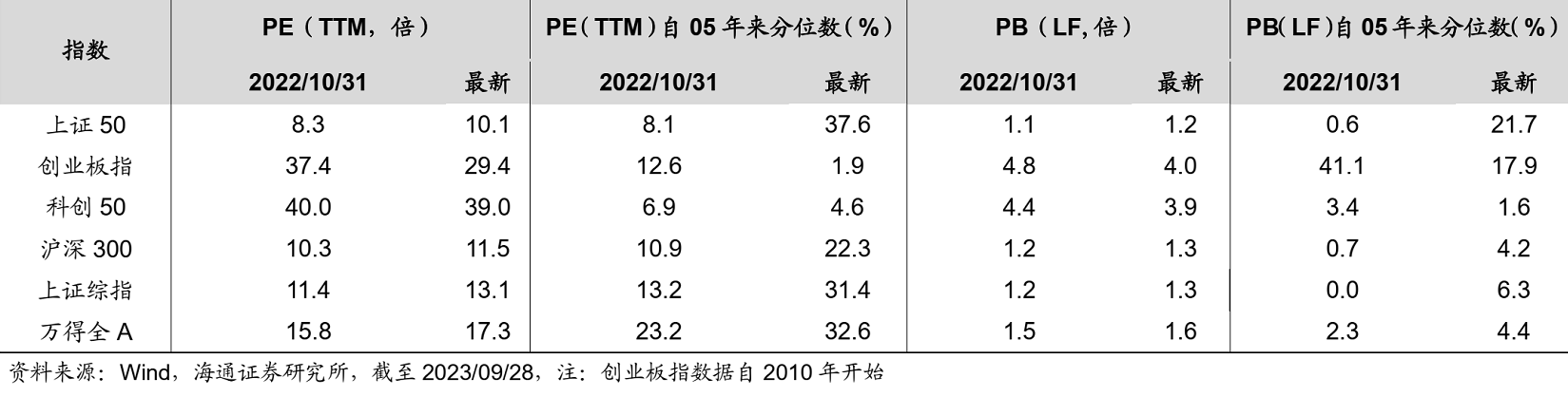

一、从整体估值来看,尽管当前多数指数估值水平与同为相对低位区域的去年10月底相比仍有一定差距,但也都回到了历史相对低位区间。

海通证券统计数据显示,截至2023/9/28,全部A股PE为17.3倍,处于2005年以来33%分位;上证综指为13.1倍,处于31%分位;沪深300为11.5倍,处于22%分位;创业板指估值已经低于去年10月底时的水平,当前创业板指PE为29.4倍,处于10年有数据以来2%分位。

数据发布日:2023-10-07

二、情绪方面,当前股市情绪同样已接近历史相对低位区间。

从交易指标看,当前交易热度出现明显下滑,部分指标显示当前市场情绪已接近去年10月底的水平。从周换手率看,于5月初开始回落,当前周换手率(年化)为217%,已低于2022年10月底时的276%。从成交情况看,全部A股五日平滑成交量已从5月初的高点回落,当前全A成交量为594亿股,已经低于去年10月底时市场成交量695亿股。

中信建投也使用自己编制的中信建投策略-投资者情绪指数对当前市场情绪进行了统计,同样认为当前市场情绪整体处于低迷区,全月基本在13-25之间窄幅震荡,且呈现出一定的缩量特征。虽然相比8月下旬的恐慌状态有了一定的改善,然而整体仍然处于低迷区。

三、从大类资产比价指标看,股市情绪已明显弱于债市。

截至2023/09/28,当前A股风险溢价率(1/全部A股PE-10年期国债收益率)为3.09%,处于05年以来从高到低25%分位,已经高于05年以来均值+1倍标准差(3年滚动);当前A股股债收益比(全部A股股息率/10年期国债收益率)为0.80,处于05年以来从高到低1%,已经接近05年以来均值+2倍标准差(3年滚动),接近去年10月底水平,可见当前市场对股市的风险偏好已处在相对低位。

综上,从估值、资产比价及交易情绪等指标来看, 当前A股的调整已经比较显著了。至于四季度会不会继续调整,更多的还是要取决于基本面修复的进展。就前文分析来看,随着我国政策落地见效及经济周期修复,投资者对经济和盈利的预期或有望回暖,当下已有部分经济数据出现修复迹象,积极因素正在悄然积累之中。

接下来的关注点

那么对于基金投资者朋友来说,接下来应该关注哪些方向呢?

第一、主线重视科技赛道。

各大券商在谈到未来“主线”、“中长期”应该重视的方向上,科技板块一直被放在行业配置的第一梯队。

首先,全球进入到人工智能大时代,AIGC为行业发展带来新机遇,软件及内容板块景气度持续提升,软件开发、计算机等TMT行业或有望成为全年主线。 再者,我国经济结构仍处在转型升级过程中,需加快建设现代化产业体系,科技板块或仍将是股市中长期维度、更长时间里的主线。与此同时,在国产替代的大背景下,科技赛道多个关键领域已取得重大进展,A股的国货之光不断崛起,科技国产替代的进程不断加速。最后,经历近期的下跌后,大科技赛道不少高景气度行业的性价比也逐渐凸显了。

第二、防御品种可以关注红利低波类资产。

毕竟当前经济仍处于弱复苏、外围扰动尚存,出于防御的目的考虑,可以尝试用中长期确定性来应对短期不确定性,布局红利低波类资产。

第三、建议依次沿着政策催化受益、市场情绪回暖受益和基本面拐点确立,采用顺周期、科技、白马三阶段策略布局。

比如:第一阶段,在政策预期还未充分兑现之前,积极布局直接受益于本轮稳增长政策的顺周期行业;

第二阶段,政策落地带动市场情绪恢复之后,积极布局前期跌幅较大的科技行业;

第三阶段,随着实体经济进入稳态复苏区间并且外资抛售进入尾声后,布局白马品种。

(来源:诺安基金)