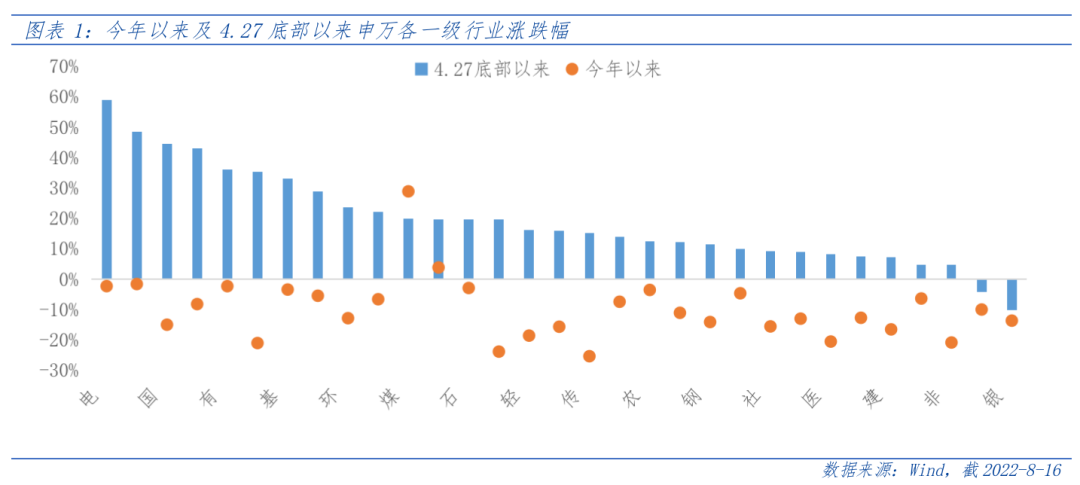

自4.27底部以来,汽车板块大幅反弹48%,在所有申万一级行业中排名第二,今年以来汽车行业涨幅也在所有申万一级行业中排名第三。汽车板块上涨行情的背后超预期政策利好与销量增速回升,带动行业景气度上行。随着6月复工复产以及政策刺激下,车企补库存,需求端强势复苏,7月汽车产销分别为245.5万辆和242万辆,同比分别增长31.5%和29.7%。

对此,富国基金表示,中长期来看,在碳中和的时代背景下,汽车尤其是新能源车或将迎来高景气;行业发展的下半场,智能化产业链投资机遇值得关注。

销量增速回升驱动行业景气上行

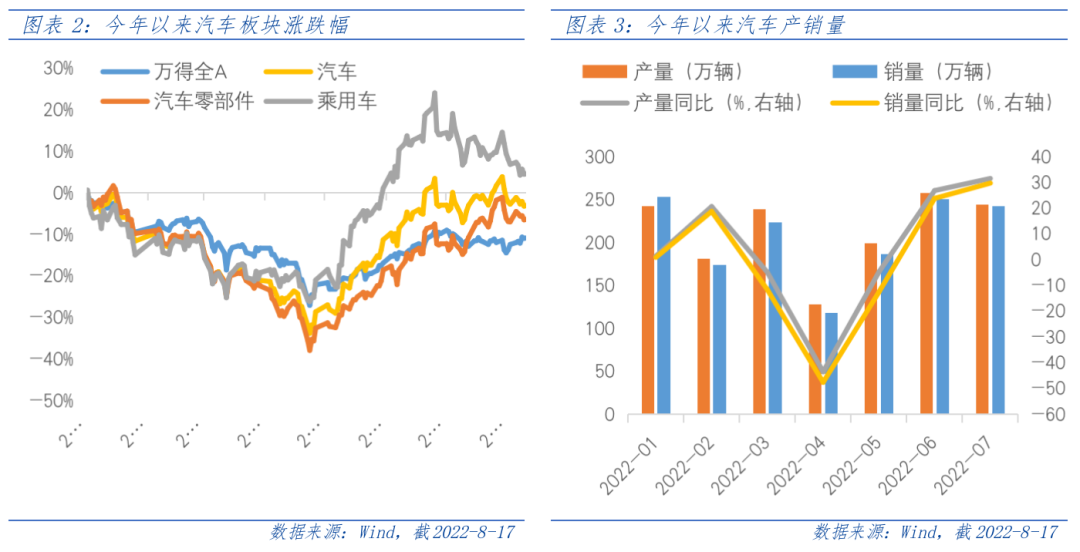

年初以来,受疫情封控、原材料涨价、芯片短缺等因素拖累,3、4月份汽车产销量大幅下滑,叠加市场风偏下行,汽车板块出现回调。4月底,新增新冠病例数见顶回落、复工复产边际改善,市场风偏回暖,汽车板块实现销量和股价的双重筑底。

5月中旬以来,一方面,复工复产加速推进,汽车供应链逐步恢复正常;另一方面,国家陆续出台了燃油车购置税减半、地方政府新能源汽车消费补贴、新能源汽车免购置税政策延续等一系列超预期刺激政策,市场悲观预期得以扭转,驱动股价强力反弹。6、7月份汽车产销量同比增速均超20%,行业迎来景气向上拐点,需求数据确认助推板块上涨行情。

展望未来,刺激政策带来的需求修复有望持续,伴随行业景气度上升和板块估值修复,行情有望延续。在基本面驱动的逻辑下,需要关注月度产销量和季度企业盈利变化,以及疫情、缺芯等带来的扰动。中长期来看,在“碳中和”的时代背景下,汽车尤其是新能源车或将迎来广阔的增长空间。

聚焦行业发展下半场的“智能化”投资机遇

汽车的电动化与智能化为双螺旋关系,首先由于智能化程度越高需要的能耗越大,对大容量高能量密度的电池需求更大,电动车比燃油车更具优势。其次,智能座舱及智能驾驶将带给电动车相对燃油车更好的驾驶体验,反向促进电动车渗透的提升。

随着电动车渗透率的提升,未来智能车有望加速放量。工信部数据显示,2021年我国L2级辅助驾驶乘用车新车市场的渗透率达到23.5%,今年6月提升到了30%。在智能化发展的过程中,智能座舱及辅助驾驶渗透率提升带来的产业链投资机遇值得关注。

(来源:富国基金)