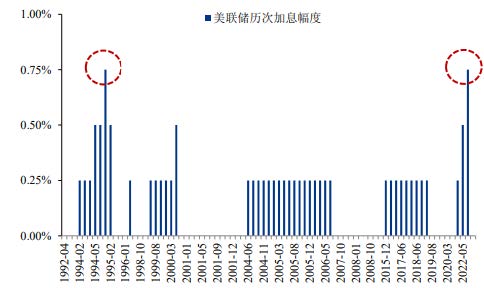

北京时间6月16日凌晨2点,美联储宣布,将美国联邦基金利率的目标区间,加息75个基点,从0.75%-1.00%升至1.50%-1.75%,这是自1994年11月加息75个基点以来,美联储最大的单次加息力度。

对于此次加息幅度,虽然之前市场普遍预期6月份美联储会加息50个基点,但计划赶不上变化。但上周五,美国5月CPI出炉。5月份,美国消费者价格指数同比上涨8.6%,再次突破高点,且高于市场预期的8.2%。美国通胀超预期,消费者信心羸弱,美国经济或将陷入滞涨格局。

美国加息还会持续吗?

从美国加息的历史看,上世纪70年代至80年代初,美国因为连续遭遇两次石油危机,经济陷入滞胀漩涡。时任美联储主席保罗·沃尔克采用超预期的加息政策,有效地遏制住了超预期的通胀状态。当时,有效联邦基金利率从1979年7月的10.5%上升至1981年6月的19.1%。CPI同比增速在1980年3月达到14.8%的峰值,随后开始下降,1982年、1983 年平均 CPI同比增速分别为6.2%、3.2%。

在6月份大幅度加息后,未来加息是否还会继续?幅度又会多大呢?有美联储官员预测,至少在今年和明年,是会加息的,而且加息力度不小。

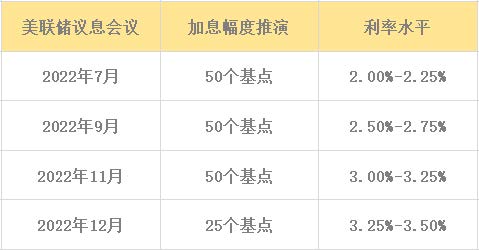

对于2022年,18位美联储官员均预测,今年联邦基金利率会升至3%之上,预测中值是3.4%。其中,有8人预测将升至3.25%-3.5%,5人预测升至3.5%以上。

这意味着,今年或许还将加息175个基点。

按照今年剩余四次会议计算,可能会有三次50基点的加息和一次25基点的加息。

对于2023年,17位美联储官员预测联邦基金利率会升至3.25%以上,预测中值是3.8%,也就是说,2023年可能还将继续加息,而且,2023年的最高预测值达到4.5%,且有5名官员认为利率将达到4%以上,表明不少官员认为加息还可以更加激进。不过也有1人预计利率会降至3.0%以下,意味着此人预计明年会降息。

对于2024年,2024年的预期利率比2023年有所降低,说明美联储可能在2024年开始降息。以上都是美联储委员当前的预期,具体要加息多少次,何时停止加息,还需要根据通胀和经济情况相应调整。

需要提醒的是,点阵图的预测也被打过脸。比如,美联储2018年12月的点阵图暗示,2019年将加息两次。但实际上,美联储在2019年降息3次。去年3月,多数美联储联官员预计2023年底前不会加息。

对于全球股市 加息并不意味着下跌

很明显,这次75个基点的加息幅度是不同寻常的,预计这种幅度的加息并不常见。美联储鲍威尔的言辞暂时打了消市场顾虑,暂时解除了市场对未来政策不确定性的担忧,风险偏好获得明显提振,美股、美债迎来强劲反弹。比起看得见的利空,市场更担心的是不确定性。当美联储的激进加息被市场预期,并已经反映在资产价格里,加息也就不那么可怕了。

对于A股 影响会有多大

尽管4月底以来,A股已经独立上涨了一段时间,但任何市场都不是绝对孤立的。

美国作为全球最大的经济体,A股想要完全摆脱美国经济和股市影响,可能性并不大。

美联储加息主要通过三个途径影响A股:

加息提振美元指数、加大人民币贬值压力;

加息带动国内债券利率的上行,压制A股成长板块估值;

加息导致海外市场波动加剧,避险情绪上升,影响A股投资者的信心。

历史上几次美联储加息周期,A股有涨有跌,主要看国内的经济基本面。

如果在基本面本来就乏力的情形,容易对市场造成冲击,比如2015年;

如果加息发生在基本面坚挺的情形下,影响就相对有限,比如2004年。

不过,另一方面,美联储的加息或将进一步推高美债利率,对于估值较高的赛道成长方向可能会形成压制。

就上游原材料而言,涨价背后暗含的,是通胀主线。

在美联储加息75个基点后,市场可能担心通胀或快速回落,因此,通胀主线或会受利空打击。

放眼全球 A股或更具吸引力

目前美国仍处在经济增长动能下滑而通胀高企的滞胀期,同时在政策上还面临美联储紧缩的压力,而中国或已处于政策托底经济的后期,因此A股的宏观环境或优于美股。

而且对于全球资金而言,在美国市场动荡的过程中,跨市场的资金需要去寻找的是,和美国经济相对独立且有容量的市场,中国可能反而是较好的选择。