据好买基金研究中心最新发布的最新仓位测算数据,偏股基金在春节假期后的连续两个交易周都出现仓位下移的情况。

加仓农林牧渔、通信和电力及公用事业

具体来看,春节后第一周即2月7日至11日该周,偏股基金仓位整体减仓2.69%,至60.36%;2月14日至18日该周,偏股基金仓位整体减仓1.01%,至59.35%。

其中,股票型基金仓位由节前的81.87%降至79.05%,标准混合型基金仓位由节前的60.54%降至56.73%。

好买基金研究中心指出,上周公募偏股型基金小幅减仓,名义调仓与主动调仓方向一致,且主动调仓幅度大于名义调仓。目前,公募偏股基金仓位总体处于历史中位水平。

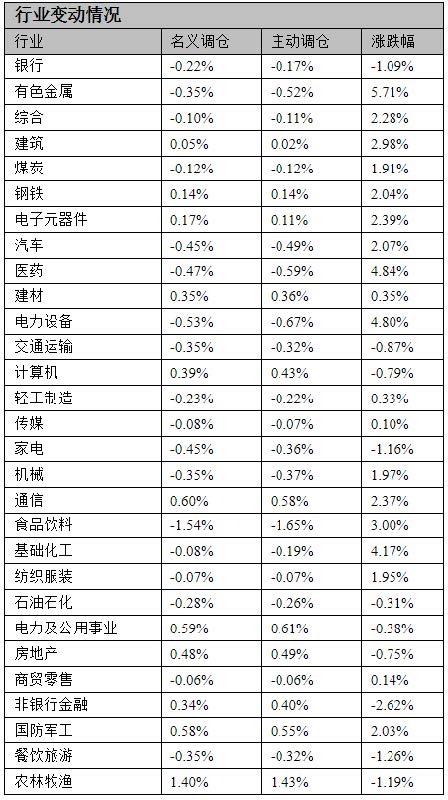

基金行业配置上,上周主要加仓了农林牧渔、通信和电力及公用事业,幅度分别为1.40%、0.60%和0.59%;基金主要减仓了食品饮料、电力设备和医药三个行业,减仓幅度分别为1.54%、0.53%和0.47%。

整体来看,截至2月18日,基金配置比例位居前三的行业是电子元器件、食品饮料和国防军工,配置仓位分别为5.38%、4.37%和4.14%;基金配置比例居后的三个行业是商贸零售、纺织服装和综合,配置仓位分别为0.22%、0.26%和0.28%。

3月将迎重要时间窗口

翻查历史数据可知,最近一次偏股基金仓位低于60%为2021年11月15日至11月19日该周,偏股基金在该周加仓1.09%,仓位升至59.00%;随后一周,偏股基金再度加仓1.37%,仓位升至60.36%。

而从指数表现来看,上证指数在2021年11月15日至11月26日连涨两周,随后于2021年12月13日盘中创出近期高点3708.94点后,震荡回落。2022年春节后的2周,上证指数自1月28日盘中低点3356.56点后,同样连涨两周,截至2月18日收报3490.76点。

此次偏股基金仓位两连降,是否预示着公募基金对后市观点发生了变化?

整体来看,公募基金大多看好即将到来的3月时间窗口,认为核心政策的驱动将是主导风格的重要变量,不过,在成长股和传统板块谁将继续领涨市场则有一定的分歧。

创金合信基金首席经济学家魏凤春表示,随着周期低估值和成长板块短期的行情分化达到一个新的极端水平,市场自然而然会重新评估二者的交易性价比,3月是重要的时间窗口。随着前两个月的经济数据公布和一季报业绩预告的逐步披露,基于稳增长的稳定风格和成长风格的基本面验证将要来临。同时,两会前后也是政策密集布局阶段,核心政策的驱动将是主导风格的重要变量。

摩根士丹利华鑫基金研究管理部的观点是,国内货币政策宽松的方向短期没有发生变化,相对看好成长板块的反弹。在地产政策放松的背景下,预计本周地产及地产产业链会有所反弹,但周期品的价格后续面临较大的回调压力,因此,传统板块反弹的持续性堪忧。

中欧基金指出,估值回调后的A股展露企稳迹象,但A股整体流动性持续弱于节前。 伴随市场短期深跌后的初步企稳,投资者对后续可能发生的潜在赎回压力态度偏谨慎,这或许是市场成交额持续低迷的重要原因。伴随3月初两会的临近,市场可能会对宏观政策预期及各产业政策的预期持续升温,此类边际变化有望在未来两周持续催化市场对两会经济政策的预期,结合海外,有望带动价值股的进一步走强。

中欧基金认为,海外货币政策正常化的努力意味着全球金融市场仍存在不确定性,价值股相对成长股的阶段性跑赢趋势预计仍将对A股产生影响。近期市场的下跌将A股估值分化的风险进行了集中释放,A股已逐步浮现再配置机会,对经济企稳主题较为敏感的金融行业中银行和保险股等相关领域近期超额收益显著,建议关注中国经济稳增长主线下的投资机会,主要为稳增长相关的基建投资中,增量弹性较大的领域,尤其是涉及双碳领域的能源基建和新能源电力运营商等;可选消费中具备较强盈利和估值弹性的行业,如白酒、家电和服务消费等。

博时基金指出,A股方面,成长股短期性价比已深度调整,超跌反弹行情不需要苛刻条件,但市场指数beta性机会在2022年中“宽信用+经济强”阶段确认后,乘着本轮成长超跌反弹的趋势,调整结构。结构上,继续建议关注两条主线,一是通胀链的石油石化(石油开采/油服)和猪;二是行业景气底部反转预期+硬核高景气的汽车零部件(智能化趋势)和新能源车;此外,新增成本对冲型组合的煤炭+电力打包推荐(电力短期性价比调整到位,顺便也买电力上游煤炭,作为成本上涨的对冲)。

融通基金认为,目前来看,市场整体的“辞旧迎新”心态明显,后市建议,一是积极分析新的主线,在持续性和空间角度,关注地产/基建链的龙头、银行、消费建材优质个股,同时弹性上,关注航空机场、酒店等疫情受损方向;二是客观看待老的主线,尽可能寻求估值性价比和空间较大的细分方向,建议关注汽车智能化、风电、军工电子等。

(文章来源:澎湃新闻)