进入四季度,大成基金认为,从业绩上来看企业盈利高点回落的过程至今接近尾声,四季度在去年盈利基数回落的背景下有望迎来盈利增速上行。11月月度策略重点关注科创50,行业配置上推荐三个行业:计算机、军工、医疗。

关注科创50

(1)科创板主要是信息科技产业、生物产业、高端装备制造业、新材料产业,“安全发展”、“科技强国”,“自主可控”等。

(2)目前科创板2023年的盈利预期高,估值相对较低(目前PE40X,接近2012年和2018年的创业板市场底)。

(3)基金配置比例较低,三季度科创板配置比例从5.1%升至7.2%,首次实现超配(0.15%),创业板之前也是从5%到现在长期稳定在20%-30%的配置区间。

科创板、创业板基金配置比例类比

行业配置建议:推荐计算机、军工、医疗

一:计算机

信创有望开启新一轮建设周期。《“十四五”国家信息化规划》明确2022~2025年将开启新一轮数字经济建设周期,信创产品作为数字经济核心环节将直接受益。后续各类投资可能会加强,而信创软件行业产业链比较短,风险较小,在其他赛道中期具有不确定性因素情况下比较优势凸显。

二:军工

“十四五”规划明确“加快国防和军队现代化”,行业盈利确定性与持续性较强。航空发动机产业空间大、产业趋势拐点显著,高研制壁垒带来稳定的产业格局,发动机产业增长确定性与持续性较强。

三:医疗

认知逐渐转向正常,认知修复转化。

近期种植牙服务价格专项治理政策落地好于预期,释放出以消费医疗为代表的行业政策积极信号,非医保项目、市场竞争充分的医疗项目定价仍然较为市场化。此外,国家组织骨科脊柱类耗材集采规则优化、平衡性增强,保障企业盈利能力的同时有助于提升国产化率,也将推动政策认知修复转化。

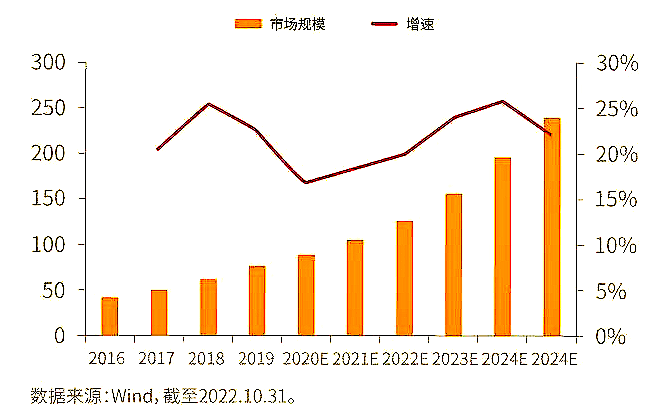

消费升级背景下健康消费具备较强的长期成长逻辑。消费医疗重点指向口腔医疗、眼科医疗等兼具“消费”与“医疗”属性的优质赛道。长期来看,消费升级趋势之下潜在消费群体数量庞大、成长逻辑具备较强确定性。短期而言,消费医疗行业在疫后消费回补背景下经营不断恢复,业绩改善轨迹清晰。

中国消费型医疗服务市场规模与增速(百亿元,%)

(来源:大成基金)