今年以来,市场震荡加剧,股票和基金投资都出现较大幅度的回撤。在这样的情况下,如何提升投资活动中的安全边际是个现实存在的重要问题。只要建立起安全边际,不管股价涨跌,最终的胜利就一定是属于你的,这是被多个投资大咖证明的事实。对投资者和基民来说,安全边际就是买好的东西,而且好东西还足够便宜。

买好的东西:就是投资优质资产

对于基民而言,投资于优秀的基金就是买好的东西,因为这些优秀基金的底层资产正是这些优秀的公司。

从微观上看,优秀的基金经理赚到的是公司的盈利的钱,但从宏观看,他们的持仓也会随着时代的脉络不断演进,分享我国经济增长和产业升级带来的红利。

而这样的投资方式,相较于激进上杠杆、重仓押注炒热点等短线思维明显更加稳定,逻辑也更容易持续。因此也不难理解,为什么一年赚三倍者众,而三年赚一倍者寡。

优秀的基金长期赚钱,但并不等于它短期没有波动。如果过分在意短期波动,便很容易错过最美的风景。

中国公募基金行业发展至今,诞生了超过30只“十倍基”,而它们无一不是挺过暴跌在风雨的历练中成长起来的。

部分“十倍基”成立以来收益率

如何判断基金是否优质呢?

对于主动管理的权益型基金而言,不应该过分关注基金的短期业绩。短期业绩的影响因素太复杂,市场风格、情绪、甚至运气,都可能导致净值的走势不及预期,而基金经理的长期投资水平,才是基民应该关注的安全边际。一个重要的参考指标,就是基金的阿尔法。

业内通常对基金的收益率用以下公式来区分市场因素和人为因素:收益率=阿尔法系数+贝塔系数*市场/基准平均收益率。

贝塔收益就是基金跟随大势获得的被动收益,而阿尔法系数是基金经理通过选股、择时等带来的主动收益,反映的是基金经理的主动投资能力。

因此,阿尔法系数越大,通常说明基金经理的选股能力越强。

好东西足够便宜:就是好资产也需合理的价格

在股市中,好东西就是所谓的估值低,其中被广泛接受的方法是通过市盈率指标,也叫PE,越低说明越便宜,越高说明越贵。

因为即便是质地非常优秀的资产,当它的价格严重高于本来的价值之后,二级市场的分歧也会加深,投资也将在过热的情绪中演变成“击鼓传花”的博弈。当某天大家都觉得它“太贵”的时候,多方的力量就会逐渐衰竭,最终需要股价的回撤和下跌来消化估值,而这个过程可能会是漫长的一波三折。

而那些阶段性被市场低估,因此股价低于其内在价值的公司,短期也可能会“更低估”,对于不“顺风”的投资者来说,中间的过程可能会相当煎熬。但是,市场不可能长期忽略一个企业的成功,当估值“合理”到足以反映大多数可能的坏情况的时候,追逐安全边际的资金便有望形成合力。也就是说,低估的资产如果投资逻辑并未被颠覆,也总有望迎来价值回归。

因此,投资优秀的资产也需要考虑合理的价格。为自己留下足够的安全边际,避免高位站岗,承受估值均值回归的过程。

把这个思路应用到基金实操上,那就是要把握住市场低估或者板块低估的投资机会。

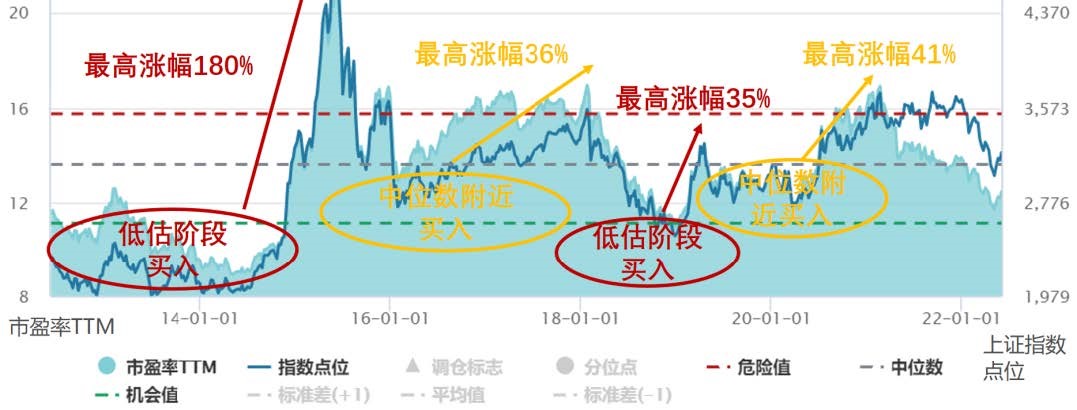

以上证指数为例,过去10年,上证指数PE-TTM的中位数是13.6倍,对应下图中的灰色虚线;80%分位点是15.74倍,对应红色虚线,在此之上可以认为是“贵”;最低20%区间是11.12倍,对应绿色虚线,在此之下看作 “便宜”。

近十年上证指数走势 vs 市盈率TTM

以史为鉴,从图上来看,估值便宜的时候买,往往有较大收获;而中位数附近买,收益也不容小觑。背后体现的,便是“安全边际”的力量。

目前上证指数市盈率TTM为12.45倍,仍然处于近10年中位数以下。由此可见,从长期的角度来看,当下仍然属于需要考虑战略性做多的区域。

当然,基金定投也是为自身积累安全边际的重要方法。不惧市场行情按部就班的买入,其实可以有效提升投资者的心理安全边际。