在年内连月阴跌后,美股似乎走出了“七翻身”的行情,7月以来纳指累计涨幅为6.84%。自4月低点以来,多只已上市的纳指ETF场内份额大幅增长,最多的年内增幅超过1220%。多只纳指ETF更是吸金近90亿,资金逆势布局意图明显。同时,近期,上报纳指100ETF的基金公司也逐渐增多。

4月以来纳指ETF吸金近90亿 单只份额暴增1220%

自2021年四季度以来,美国科技股持续调整。今年4月至6月下旬纳指再次开启下跌模式,两个多月间纳指累计跌幅一度达25%,纳指在全球重要指数中也成为4月以来表现最差的指数。而自7月以来,纳指出现反弹,截至7月25日,月内累计涨幅为6.84%。

另一边,场内资金纷纷借道纳指ETF试图逢低抄底美股市场,并在市场反弹时仍旧一路跟随。Wind数据显示,截至7月25日,4月以来,广发纳指ETF、国泰纳指ETF、华夏纳斯达克ETF份额分别增长了49.40亿份(不含折算)、11.86亿份、4.74亿份,其中,广发纳指ETF4月以来份额增幅高达1220%。按照成交均价计算,4月以来以来,资金分别流72.70入亿元、10.08亿元、4.92亿元,合计资金流入近90亿元。其中,7月以来,广发纳指ETF资金净流入有24.13亿元。

广发基金纳指ETF基金经理刘杰认为,多只纳指ETF持续吸金,总体上是因为今年美股尤其是纳指回调比较多,这在历史上比较罕见,市场资金十分关注纳指100所覆盖的全球科技巨头的短期投资机会和长期配置价值。站在短期角度看,每一次回调叠加短期政策,都存在一些反弹博弈的机会。例如美联储3月份加息25BP之后,靴子落地,市场形成了短期持续反弹;4至6月份的市场情况也大致如此,加息政策前后,市场波动加剧,多空交锋激烈,只是回调和反弹前置或后置了。

站在长期投资的角度上,以纳指100为代表的高科技企业依然是美国经济的重要参考指标,虽然2022年部分公司业绩存在不达预期情况,但彭博客户端数据显示,纳指100在2022年和2023年ROE预测数据依然维持较高水平,因此在现有加息预期与市场充分沟通的趋势下,未来更长时间维度来看,在市场充分调整的情况下,美股科技龙头大概率依然由基本面情况来决定其二级市场表现。

国泰基金也认为,今年以来,国泰基金旗下纳指ETF份额持续净流入。主要是今年以来美股持续调整,不过投资者对于这一板块的关注度还是比较高的。

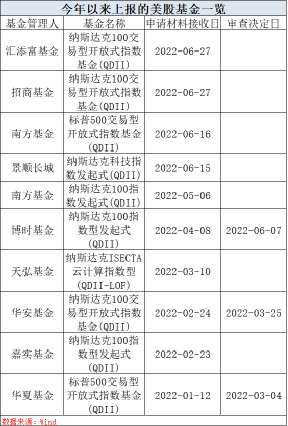

公募积极布局纳指、标普等相关ETF产品

记者注意到,6月以来,南方、景顺长城基金分别上报了标普500ETF、纳斯达克科技指数发起式基金;汇添富、招商基金也纷纷上报了纳斯达克100ETF。今年以来,还有包括嘉实、华安、博时、南方等基金公司上报了纳斯达克100ETF或纳斯达克100指数基金,天弘基金也上报了一只名为纳斯达克ISECTA云计算指数的基金产品,部分基金已处于获批待发的状态。

国泰基金表示,今年以来美股市场出现大幅调整,从驱动因素来看,此轮美股调整主要是估值出现大幅下杀,通胀上行和美联储加息是本次美股回调的重要原因。目前美国高通货膨胀降低了服务需求,导致工厂订单和生产的全面收缩,美国企业活动显著放缓。近期大宗商品价格也出现明显回落,四季度如果经济增速下行速度快于美联储当前预期,通胀也可能回落较快,美联储本轮加息可能提前结束,对于包括美股在内全球市场的冲击也会减弱,可以关注标普500ETF、纳指ETF的布局机会。其中纳斯达克100指数科技属性较强,盈利预期依然维持正增长。对于中长期投资者而言,当前纳斯达克指数估值处于历史较低位,具备较高性价比,值得关注。

广发基金纳指ETF基金经理刘杰表示,美股中存在众多优秀公司,尤其是医药和科技类公司,体现了科技公司护城河效应。通常情况下,这些公司在全球新兴机会的把握上具备较强的竞争优势,从互联网革命到生物科技革命,从日常的电子消费到全球计算机的不断迭代,人类社会的发展进步都与此类高科技公司息息相关。短期市场情绪因加息缩表导致的波动,与科技龙头公司当前整体业绩可能存在一定的背离,因此也催生了一些短期投资机会;另外,对于美国经济衰退的担忧,也给市场进一步加息带来了压力,加息和通胀需要美联储进行不断平衡,也催生了一些短期投资机会。

对于未来而言,通胀尤其是油价等大宗商品的价格,会影响到美联储加息的政策以及加息幅度和次数。若未来油价稳定,通胀趋势缓和或明显改善,贸易关税合理,经济趋势向好给科技公司基本面带来更多利好,都会更有利于美股的企稳反弹。

博时基金表示,7月美国标普全球制造业PMI探至24个月新低,综合产出指数两年多来首次步入收缩区间,美国经济动能进一步放缓。本周四将公布美国二季度GDP增长数据,市场普遍预计二季度经济增长较为疲软,主要应该关注GDP增长中的主要拖累项,尤其是美国经济增长支柱的消费与投资分项在紧缩周期开启后的具体表现。加息方面,上周四凌晨将迎来美联储议息会议。7月继续加息75bp仍是基准情形。随着通胀和加息的持续演绎,通胀对市场的影响趋于钝化,后续的市场交易逻辑将聚焦于经济衰退、美联储转向的博弈。

摩根资产管理表示,随着美股上市公司进入财报季,几乎所有投资者都将目光聚焦于上市公司的盈利趋势,希望从中寻找到线索,对美国出现经济衰退的可能性和潜在的冲击程度加以判断。截至7月15日,已有28 家公司发布了二季报,这些公司的市值占标普500指数总市值的7.6%。从已经发布的财报来看,公司管理层给出的盈利指引开始变得谨慎,将影响盈利前景的主要不利因素归于劳动力和投入成本上升、融资成本上升和美元汇率升值。估计标准普尔500指数在二季度可以实现54.39美元的每股收益,同比增长 4.5%,环比增长 10.2%。此外,预计标准普尔 500 指数总体上的盈利仍然具有韧性,但各行业之间料将出现分化。