公募基金三季报披露完毕,从配置变化来看,广发基金主要存在以下四个特征:

1、对于高景气行业的配置向战略纵深迁移

景气度扩散、符合政策导向且我国具备产业优势的行业得到增配,如储能、军工、计算机应用等。

2、 围绕“能源安全”的重视程度进一步提升

煤炭、电力及公用事业配置分别提升了0.46%、0.31%。

3、对内需型行业延续增配态势

前期跌幅较大的食品饮料得到加仓,另外对交通运输及房地产的配置比例也有提升。

4、基金经理配置逐步分散

普通股票型基金持股集中度下降至58.22%,相比于上期下降了1.04%。

广发基金的专家对上述变化进行了解读:

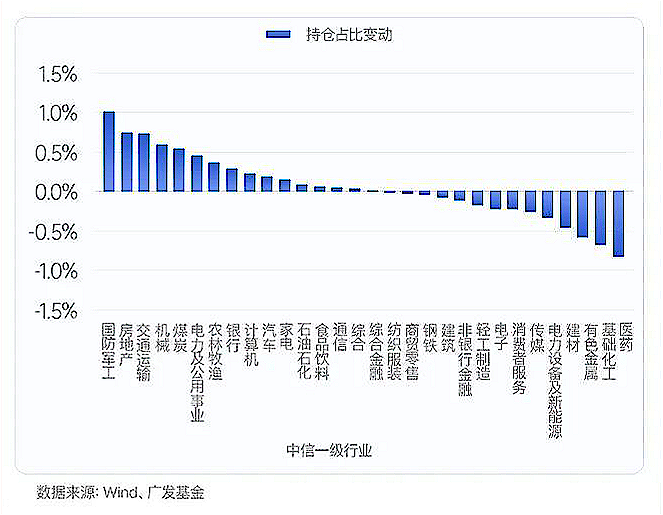

三季报行业持仓占比变化

分行业来看,三季度公募整体环比增持的前五大行业分别为:国防军工、房地产、交通运输、机械、煤炭;环比减持的前五大行业分别为医药、基础化工、有色金属、建材、电力设备。

对于高景气行业的配置向战略纵深转移。三季度公募基金在高景气行业上分散度有所提高。一方面减配了锂电池、锂矿、部分化工新材料、半导体设计为主的高景气行业,另一方面,在二级细分行业上加仓了储能、逆变器、汽车零部件等细分赛道。此外,国防军工配置比例提高0.92个百分点,航空设备、军工电子领域增持股数靠前;计算机方向的国产应用软件配置比例提高0.38个百分点;通信方向的电信运营配置比例提高0.14个百分点。

配置方向的变化体现了公募基金在先进制造为代表的的高景气行业方面进一步向战略纵深迁移,更多关注景气度扩散、符合政策导向且我国具备产业优势的行业。

围绕“能源安全”的重视程度进一步提升。煤炭行业配置比例提升0.46个百分点、电力及公用事业配置比例提升0.31个百分点(主要增持火电、绿电)。

对内需型行业延续增配态势。尽管三季度食品饮料(-8.72%)跌幅较大,但配置比例环比增加0.28个百分点,交通运输配置比例环比增加0.71个百分点;对于房地产配置增持明显,配置比例环比增加0.5个百分点,但对于地产链配置基本未增加,其中建材、白电、轻工制造的配置比例环比变化分别为-0.54个百分点、+0.01个百分点、-0.21个百分点。

基金经理配置逐步分散。从基金前10大重仓股占比来看,持股集中度于2021年一季度达到阶段高点,今年三季度普通股票型基金持股集中度下降明显(58.22%,较上期下降1.04%),偏股混合型基金持股集中度相比上期基本持平(57.67%),整体权益基金持股集中度略有下降。

后市策略

三季度公募基金在配置上呈现了更为多元的投资偏好,虽然整体行业持仓上依旧维持了新能源、消费占主导的格局,但从边际变化上更加强调了产业优势、自主可控以及高质量发展。

(来源:广发基金)