最近在预期的大幅波动之下,A股短期脉冲式涨跌后,多空博弈激烈。经历了这些“大风大浪”,市场现在估值修复到哪儿?政策预期、资金面情况如何种?最关键的是,在这个时刻,投资者应如何应对呢?今天就来聊一聊这个话题。

经历近期波动后,估值修复到了哪里

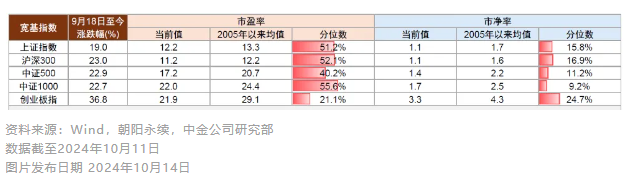

1、A股市场主要宽基指数估值快速修复,但仍低于历史均值。

首先 来看看主要宽基指数的修复情况。截至10月11日,根据wind数据显示,中金公司估算,代表大盘股的沪深300指数的市盈率(PE)为11.2倍,市净率(PB)为1.1倍。与之前的低点(9.5倍PE,0.9倍PB)相比,市盈率、市净率均上涨了大约19%。

虽然估值有所回升,但这两个指标自2005年以来的历史均值约在12.2倍和1.6倍左右,目前这两个指标仍低于历史均值水平。其中,非金融行业的市盈率和市净率分别为15.5倍和1.6倍,接近历史平均水平,但略低于平均水平,处于大约57.1%和32.6%的分位数水平。

其次,中小市值公司的估值弹性更大,据wind数据显示,截至10月11日,中证500指数、中证1000指数和创业板指数的前向市盈率分别为17.2倍、22倍和21.9倍。与之前的低点相比,这些指数的市盈率分别上涨了21.1%、20.5%和33.8%,分别位于历史平均水平下方0.5倍、0.3倍和0.8倍的标准差范围内,分位数分别为40.2%、55.6%和21.1%。这表明中小市值公司的估值有所回升,但也仍低于历史平均水平。

2、A股龙头公司及外资重仓公司估值仍低于历史均值。

据中金公司统计,外资持股比例较高的公司,与投资者普遍认知的白马蓝筹股也有较高重合度。Wind数据显示,这类公司9月18日至10月8日期间,上涨了37.5%,截至10月11日,涨幅也有23.4%,估值水平也有所扩张,当前外资重仓公司前向市盈率和市净率分别为17.5倍和3.0倍,略低于历史均值19.9倍和3.9倍,位于41.2%和26.2%分位数。

3、多数行业估值还在修复过程中。

Wind数据显示,其中,房地产、计算机、社服、非银金融、汽车、电子、商贸零售等市盈率估值回升至历史50%分位数以上,超七成行业估值仍位于历史50%分位数以下。

经历波动后,政策面情况如何

首先,货币政策方面,央行自9月27日起下调金融机构存款准备金率0.5个百分点,同时将7天期逆回购利率由1.7%下调至1.5%,10月10日,国有六大行宣布将除北京、上海、深圳二套房贷外的存量房贷利率统一降至LPR-30bps,并在10月底前完成调整。

其次,资本市场方面,首个支持性的货币政策工具落地,10月10日央行公告“证券、基金、保险公司互换便利(SFISF)”开始接受申报,首期5000亿元互换规模。

财政政策是本轮市场关注的核心政策变量,大力度逆周期的财政政策接力下,有利于稳定近期波动较大的政策预期,改善市场情绪。

10月12日,财政部在国新办新闻发布会上对“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况进行介绍。会上,财政部提到将在近期陆续推出一揽子的有针对性的增量政策举措。这些增量政策对于地方政府化债及房地产市场具有较强积极意义。

国新会上宣布的四项举措中,中金公司认为地方政府化债市场关注度相对较高。会议指出“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”,去年四季度我国发行1.5万亿的特殊再融资债专门用于化债,预计按此表述本次化债力度有望更高,有助于帮助地方缓解压力。房地产方面,会议明确“允许专项债券用于土地储备”、“将用好专项债券来收购存量商品房”,对于房地产市场预期企稳也具有较强的积极意义。

资金面情况如何

回顾历史,充沛的增量资金是每一轮行情最终能否演绎完整的重要驱动。当下随着近期国内权益市场回暖,各类资金已有明显放量。

1、投资者入市情绪高涨

中国工商银行数据显示,9月30日银证转账资金变动情况净值飙升至16.71,创下2021年以来新高;其中个人投资者净值高达16.92,显示散户入市情绪高涨。

2、政策鼓励中长期资金入市

当前国内机构对于权益资产的配置比重仍处在历史较低水平,后续规模增长、仓位抬升有望带动增量入市。

如险资方面,根据金融监管总局介绍,截至2024年8月末,保险资金运用余额为31.8万亿元,其中投资股票和股票型基金3.3万亿元,占比仅10.4%。根据国家金融监管总局公布的数据,截至2024年8月,今年保险公司保费收入累计规模达4.4万亿元,同比增长13.40%;保险资金运用余额31.8万亿元,同比增长10.40%,带来大量险资配置需求。

兴业证券分析指出,当前大部分保险公司股票投资比例距离政策上限还有较大空间,随着A股市场的企稳复苏和政策层面的支持,险资有望继续加大权益配置比例,为资本市场提供增量资金。

私募方面,根据华润信托的测算,截至2024年8月末,股票私募仓位为48.45%,同样处于历史低位。

而公募方面,尽管仓位由于监管要求并不算低,但近年来规模增长显著放缓。兴业证券认为,后续随着市场修复,基金发行也有望回暖。

3、外资:对于中国权益资产的关注度提升

EPFR数据显示, 9月26日至10月2日期间,投资于中国市场的外资股票型基金大幅净流入58.9亿美元,其中主动型外资由此前的净流出4.1亿美元转为净流入5.1亿美元,被动型外资净流入规模则由此前的13.4亿美元扩大至53.8亿美元。

总的来看,今年以来多项政策鼓励中长期资金发挥其作为耐心资本的引领作用,通过优化长周期考核机制等方式,进一步引导机构加大对于资本市场的投资力度。同时,近期市场大涨之下,投资者开户热情高涨。中长期来看,兴业证券认为,居民财富、产业资本以及理财资金等向中国股市再配置的趋势下,中国资产有望迎来源源不断的增量资金浇灌。

投资者如何操作

首先,战略层面,无需过度恐慌。

综合上文的分析,当前的市场从估值层面来看,主要宽基指数仍仅修复至历史中位数附近;政策层面来看,此前市场一度担忧后续政策可能不及预期,但10月12号财政部在国新会上明确表示将在近期陆续推出一揽子有针对性增量政策举措,其他各项政策宽松措施也在密集加码,均显示出这一次政策的变化,将是一场持续的春风。资金层面,源源不断的资金动力,也将成为本轮行情的重要驱动。

所以,在战略层面上,不需要去过多地去恐惧短期的市场动荡。关键是为未来长期、可持续性的行情阶段寻找到真正的主线。

其次,战术层面,可以适当运用配置策略。

对于基金投资者来说,市场波动大,其实也有波动大的操作方法。比如“杠铃策略”,可以通过一侧重点配置保守类资产,如红利投资,另一侧重点配置进攻性资产,从而在不确定性中寻找平衡,达到收益和风险的相对均衡。

这样即使处于波动较大的市场环境中,也可以相对收敛自己基金组合的整体风险,让组合风险落在自己可以承受的范围之内,相对平稳地去度过市场波动阶段。

最后,操作层面,可以巧用大盘指数类基金进行布局。

面对当前市场,不仅震荡加大,分化也可能会随之加大。面对这种情况,看好未来市场行情的投资者朋友们,可以巧用一些大盘类的指数型基金,在市场震荡时期进行定投,因为在市场分化时把握大趋势相比会比找具体主题简单些。对于担心市场回撤较大的朋友,还可以选择增强型指数基金,紧密跟踪指数,把握高性价比投资机会。

(诺安基金)