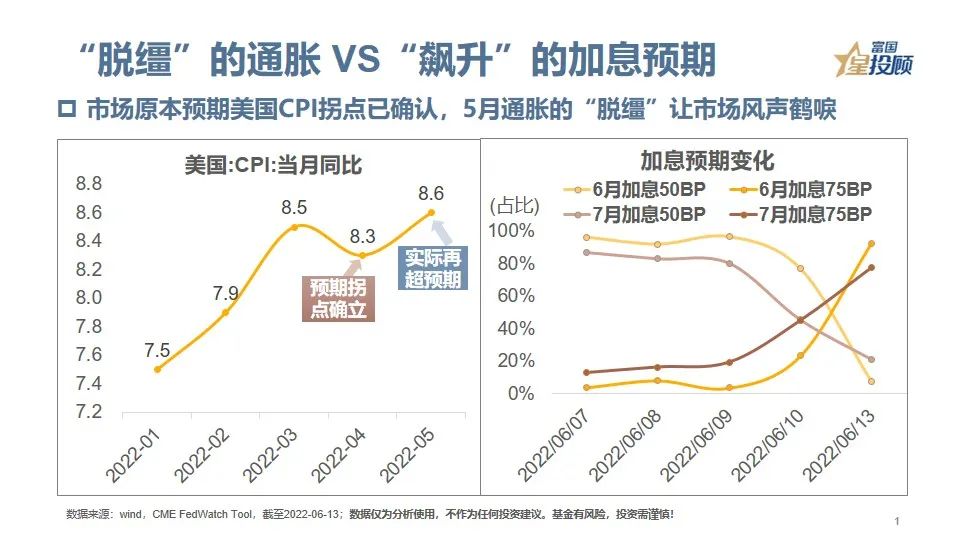

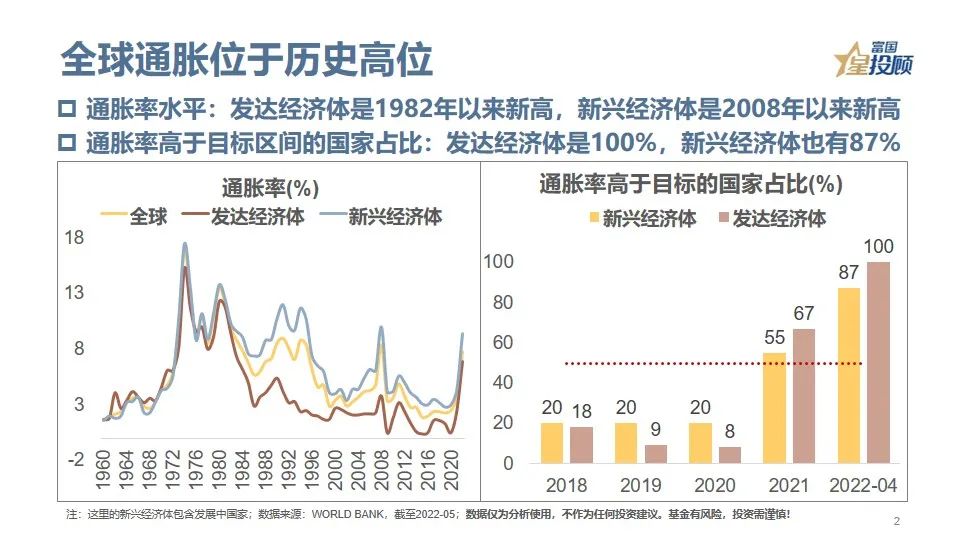

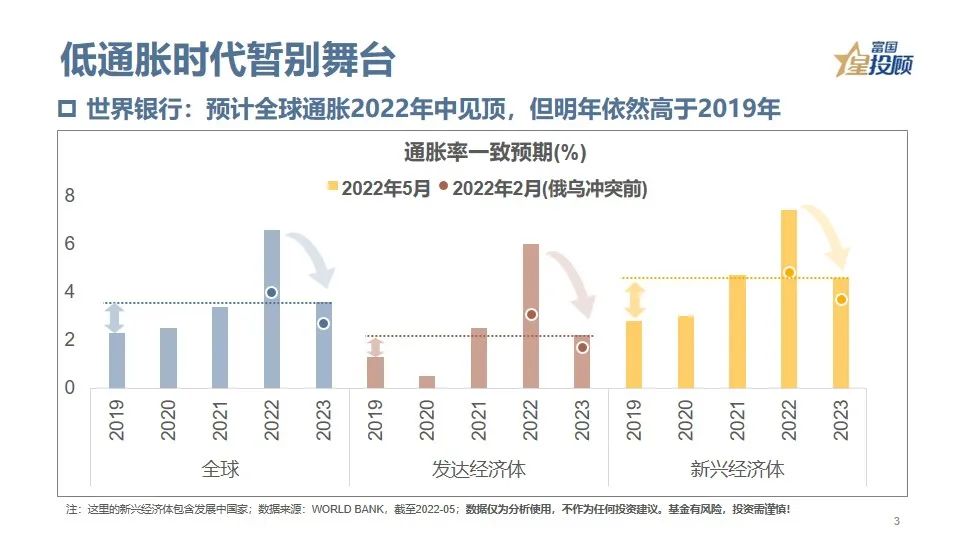

受各种因素的共同影响,当前全球通胀压力山大,美国5月份的CPI指数创下1978年以来的新高。根据世界银行的最新预测,全球通胀或于2022年中见顶,但明年依然高于2019年,也就是疫情前的水平。过去十几年的全球货币超发,大多被股市、房市等吸纳,但水满则溢,流入实体后的涨潮效应或没那么快消散。

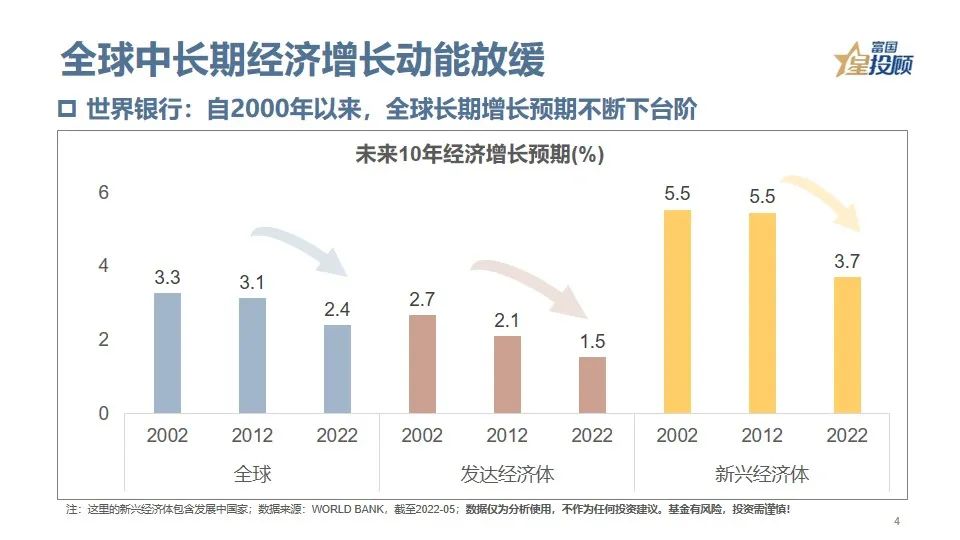

全球中长期经济增长动能放缓。自2000年以来,全球长期增长预期不断下台阶,如果说通胀是海外流动性紧张的推手,那增长疲软就是远方的约束。通胀不仅反噬经济,也会给全球资产带来巨大挑战。

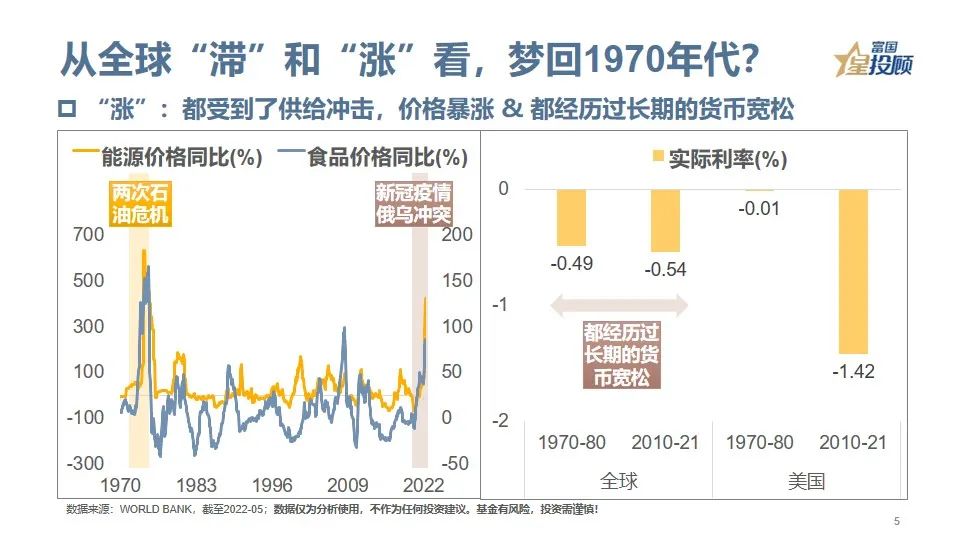

从全球“涨”的角度看,梦回1970年代?1970年代经历的两次石油危机,2020年以来的新冠疫情叠加俄乌冲突,都对供给端形成了巨大的冲击,造成了能源和食品价格的暴涨。此外相似的是,在此之前,都有经历长期的货币宽松,以及负利率时代。

从全球“滞”的角度看,梦回1970年代?正如一个人大病初愈,会留有后遗症,经济也是如此。1975年全球经济衰退、反弹后,迎来三年的增速放缓;而根据世行预测,2021-2024年,全球经济放缓程度或远超过1976-1979年,尤其是采用政策“强心剂”救经济的发达经济体。

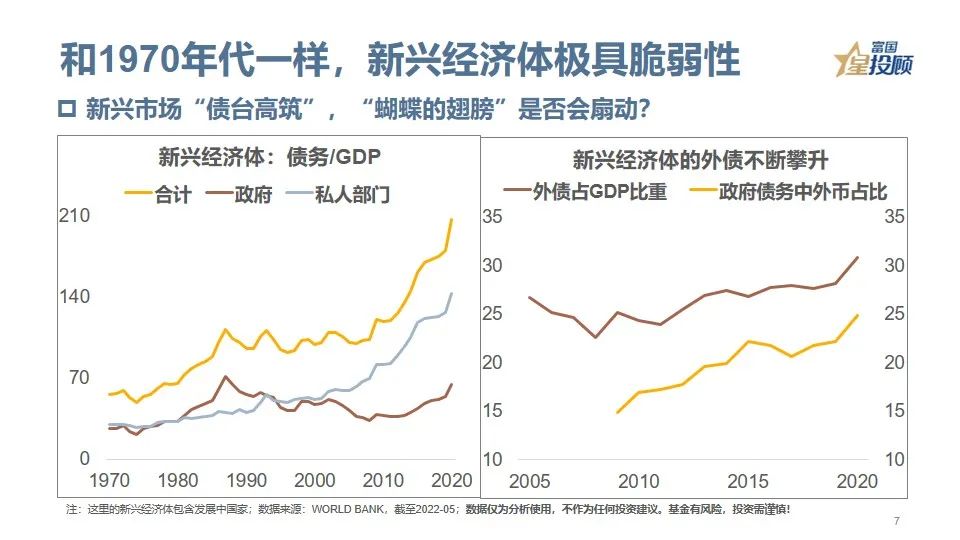

和1970年代一样,新兴经济体“债台高筑”,极具脆弱性。自2008年金融危机后,新兴经济体的债务水平不断飙升,在全球大通胀、美联储收回流动性的背景下,对于背负较高美元债务的经济体而言,无疑是雪上加霜。斯里兰卡的债务违约或只是开始,“蝴蝶的翅膀”已开始扇动。

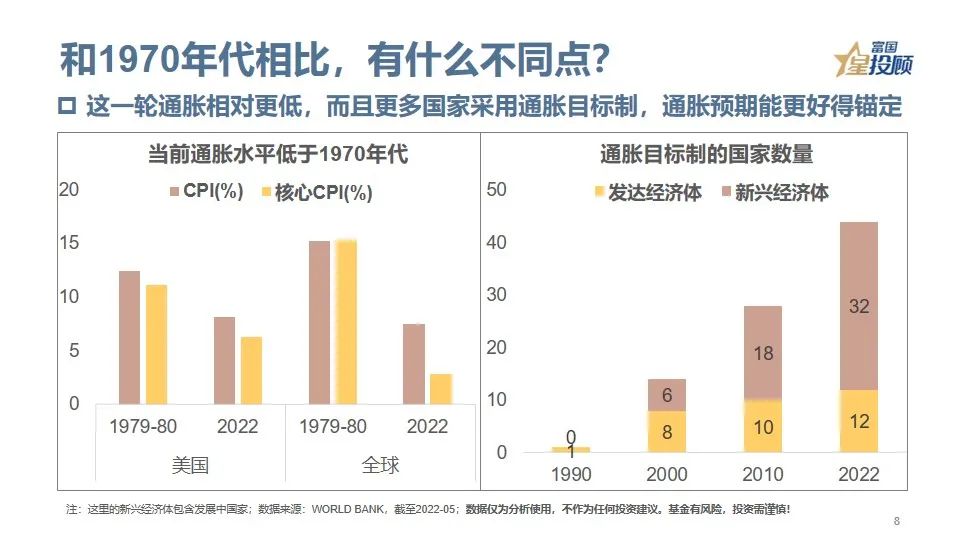

和1970年代相比,有什么不同点?第一,当前通胀调整后的能源和食品价格,仍低于70年代高峰时的水平,且过去两年的涨幅也比那时更小;其次,很多央行都确立了明确的通胀目标,自主权有所提高。

和1970年代相比,有什么不同点?第二,当前劳动力市场更为灵活,相对1970年代的集体谈判、工会制度,“工资-价格”螺旋效应弱化;其次,对化工能源的依赖度已大幅下滑,叠加清洁能源崛起,抗能源冲击的能力强化。

启示:警惕通胀“灰犀牛”,衰退“黑天鹅”。若通胀持续高企且通胀冲击反复出现,导致通胀预期脱锚,那么使通胀回到目标区间所需的加息幅度会大于当前的市场预期。由此可能会引发全球衰退,新兴经济体爆发危机,让很多国家陷入漫长的增长疲软期。

当前预期的加息力度能否抑制通胀,需打个问号。从美联储历次紧缩周期看,加息幅度大多超过启动时的CPI,或只是小幅低于,而这次预期加息幅度远低于CPI,所以对于成效,仍需持续关注。

供应链压力&油价高企,通胀缓解单靠加息很难。一方面,疫情影响下的供应链压力仍处在高位,距离正常水平还有很大距离;另一方面,根据世界银行的指引,受到俄乌冲突的扰动,明年的能源价格或仍处在较高中枢。

面对未来的不确定性,该如何应对?主要三点:一是有见识,知道自己身处市场的什么位置;二是有勇气,敢于在别人贪婪时恐惧,在别人恐惧时贪婪。三是有资本,包括情绪资本,能忍住追涨和割肉;以及金钱资本,在需要时可以补仓。

随着国内疫情好转,消费场景打开,稳增长政策发力,中国经济会逐渐从泥潭中走出来,复苏是基本盘。而根据美林时钟的指引,复苏买股票,过热买商品,滞胀现金为王,衰退买债券,当前是权益资产布局的好时节。

中美货币周期错位,相对美联储流动性收紧,国内仍处在极度宽松的状态。所谓水涨船高,对于国内资产,这是极好的礼物。这也是为什么,A股能抗住美联储加息缩表的压力测试,国内债券能够在全球债市中一种独秀。

拥抱中国资产,估值位于底部区间是底气。行情总是在悲观中诞生,在犹豫中前行,而低估值则是支撑市场长期走强的核心条件。所以当前阶段,最大的成本是时间,最大的付出是耐心,最大的智慧是远见。