本周以来,关于债市巨震的讨论络绎不绝,固收类产品遭遇无差别“攻击”,“债基、理财净值大跌”的新闻一度冲上热搜。

截至11月16日,万得短期纯债型基金指数经历了罕见的“七连跌”,累计回撤约0.3%,差不多抹平了过去三个多月的涨幅。这就让不少基民,尤其是短债基金的持有人大为不解:

我买短债基金就是图个安全、日常“闲钱”理财,为什么收益率也不高,还能出现亏损?接下来怎么办?我还能持有吗?

要回答这个问题,我们得先理解:短债基金到底是怎么赚钱的?

1

短债基金是怎么赚钱的?

短债基金属于纯债券型基金中的一种,没有股票仓位,主要的投资方向就是短期债券,也就是指那些剩余期限不超过397天(含)的债券资产。

简单来说,其投资收益大致来自两部分:

一是利息收入。

就是根据债券票面利率计算的持有债券的应得利息,除非债券发生了违约,这部分属于固定收益。

比如说买入一只1年期的债券,票面金额100元,票面利率是4%,那么持有一年可以获得的利息就是4元,1年到期了还能收回100元的本金。

所以,债券基金经理的投资目标就是在控制风险的前提下,寻找收益率更高的债券,以提高利息收入。

二是债券价差收入。

就像股票可以在交易所实时成交一样,债券在到期前也可以在二级市场交易,转卖给其他人,所以债券的“市场价格”也会有涨有跌,并不一定等于票面金额。

比如说某只债券是99.5元买来的,现在它的成交价格涨到了100.5元,这1元的价差就算是持有人的收益了。

——那么,债券价格的波动和什么有关呢?

答案就是市场利率。

简单来说,市场利率水平上涨,债券价格下跌,反之亦然。大致如下:

这一现象本质上还是供需关系导致的。举个夸张点的例子:

假设年初的市场利率是5%,A公司按5%的票面利率发行了一张100元面值的债券,投资人以100元/张认购了。

几个月之后,市场利率变成了8%,意味着投资人可以在二级市场上买到收益率更高的债券,对A公司债券的需求下降,便会选择卖出。

卖的人多了,抛盘大,债券的成交价自然会下跌了。

专业的债券基金经理会观察市场流动性、分析宏观数据和政策,对未来利率走势进行研判,尽量做好波段高抛低吸。

此外,债基还有一部分收益来自加杠杆。

简单来说,就是把债基持仓的债券A质押出去,借入资金,做一笔债券正回购,再将融入的钱买入债券B,只要新买入的债券B带来的投资收益比融资成本要高,就能获取超额收益。当然,杠杆是把双刃剑,用对了是提高收益,如果遇到熊市,亏损也会更多。

2

短债基金本月为何出现集体回撤?

明白了短债基金的收益来源,再去理解它的阶段性亏损就相对容易了。

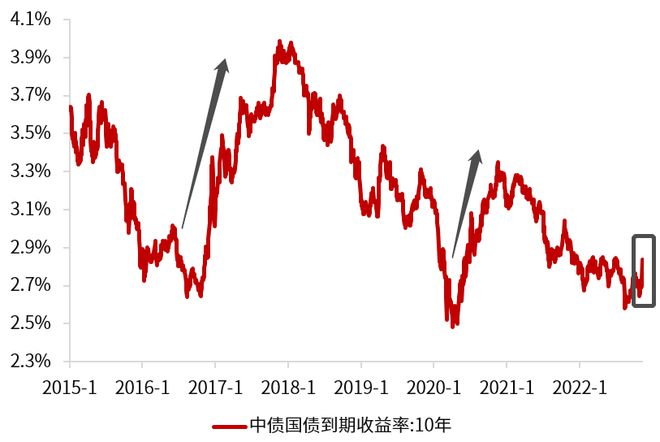

如下图所示,本月以来国债收益率大幅上行。

(来源:Wind,统计区间2022.1.1-2022.11.16)

10年期中债国债到期收益率从月初的2.66%冲高至目前的2.83%,仅11月14日单日就调整了10个bp,创下了2016年以来单日调整的最大记录。

而短端的调整更大,1年期中债国债到期收益率从月初的1.75%向上陡升突破2.2%。

信用债也随之出现大幅调整,债市情绪来到冰点。

市场利率上行、债券价格下跌,以债券为重要投资品种的固收类理财和债券型基金的净值自然也会受挫了。

——近期利率为何上行?

其一是因为政策端超预期。

随着防疫政策的边际优化,叠加“稳地产”政策加码,市场对于未来经济发展信心有所提升。在股市行情表现较差时,部分避险的资金会流向债市。而一旦股市情绪转暖,叠加目前A股、港股整体处于低位,部分资金可能会“卖债买股”,使得“股债跷跷板”效应显现。

其二是因为流动性边际趋紧。

此前债市似乎过早开始交易降息降准的预期,但近期央行操作稳健,导致市场预期落空。随着银行同业存单和MLF大量到期,叠加“双十一”期间备付金冻结,资金利率边际上行,使得流动性短期承压。

其三是市场恐慌情绪的影响。

由于上述原因,部分投资者选择主动调仓,可能引发“踩踏式调整”、拖累产品净值,而产品净值的下跌进而引发了普通投资者及金融机构的赎回行为,呈现出来产品净值下跌—赎回—抛售—产品净值下跌的负反馈。

但展望后市,尽管债市偏弱的情绪短期可能延续,我们也并不需要过于悲观。

首先,当前对债市扰动最大的是流动性冲击,但从历史上来看,流动性冲击后央行一般会加大资金投放稳定预期,进而市场情绪有望逐渐平稳。

其次,当前市场利率还不具备大幅抬升的可能性。一方面,前期社融数据不及预期,融资需求的企稳还需要适宜的流动性支撑;另一方面,在经济复苏的进程中,疫情和房地产形势都具有一定的不确定性,央行货币政策暂不具备转向的基础,还存在相继发力的可能性。

本次调整主要是情绪面推动,以短期影响为主。光大证券认为,当下这种市场紧缩预期过度发酵之后,后续的行情修复机会反而值得关注。

3

短债基金还能长期持有吗?

我们不妨先来看看本次国债利率上行在历史上到底处于什么水平:

(来源:Wind,2015-1-1至2022-11-16)

由上图可知,这两个黑色箭头所处的阶段,的确属于债券的熊市,对部分投资人来说可能要考虑阶段性回避。

但结合本轮调整的幅度和接下来的市场预期,债市持续性走熊的概率并不大,无需过于担忧。

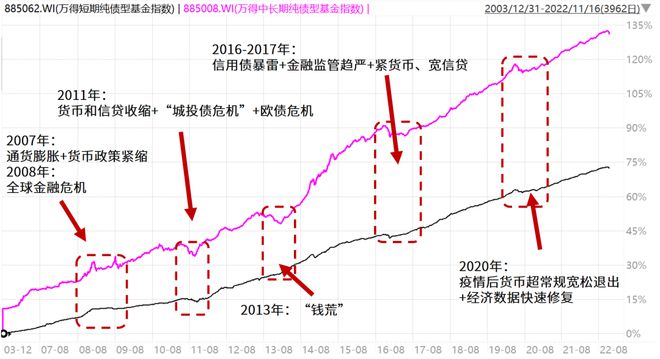

而且,如果我们去观察过去十来年,短债基金整体vs债市vs股市的年度收益率便会发现:

(来源:wind,统计区间:2010-1-1至2021-12-31)

1)相较于股市的大起大落,债市的表现长期来看是比较平稳的;

2)即便是债市表现不佳的年度,短债基金指数也从未出现过年度级别的亏损。

究其原理,可能是因为短期纯债基金持仓债券的到期时间短,所以价格波动相对更小,风险相比同为债基的中长期纯债基金更低,即便受到债市波动的影响,净值在短期可能出现回撤并且亏钱,但随着持有债券的逐步到期兑付,只要没有出现“暴雷”的情况,由于市场波动造成的短期净值下跌也有望得以恢复。

举个非常简易的例子:

小挖买入了一张1年期票面金额100元,票面利率3%的债券,买入时的市场价格是100元。

但由于市场利率上行,这只债券的市场价格一路从100元跌到99.5元、再跌到99元,小挖此时就出现了浮亏。

但一旦债券到期,发行人只要没有出现违约,小挖就可以拿回100元本金和3元利息,一举收复失地而且还实现了盈利。

统计万得短期纯债型基金指数的历史表现可知:

2011年至今,万得短期纯债型基金指数经历了多轮牛熊周期,累计实现收益率52.08%,年化收益率达到3.7%。(来源:Wind,统计区间2011-1-1至2022-11-16)

而持有1个月、3个月、6个月取得正收益的比例分别为88%、93%、97%,而持有1年、3年取得正收益的比例可达100%。

(来源:Wind,统计区间2011-1-1至2021-12-31,滚动回测统计区间内持有1个月/3个月/6个月/1年/3年的收益率,收益率大于0即为取得正收益。取得正收益的比例=取得正收益的次数/总回测次数)

由此可见,作为资产配置的重要一环,短债基金的确是可以考虑适当配置、长期持有的产品。

事实上,债市调整至今,悲观预期与恐慌情绪已经得到了较好释放。

比如今日,国债期货就得以修复,全线反弹大幅收涨,10年期主力合约涨0.52%,5年期主力合约涨0.31%,2年期主力合约涨0.16%。(来源:Wind)

在低位考虑割肉似乎不太明智,因此,如果你手上的短债基金没有出现“暴雷”,那么不妨耐心持有,等待它的净值修复。

那么如何粗略判断是否“暴雷”呢?我们需要弄清楚市场波动带来的回撤的大致幅度。

截至目前,近10年Wind短期纯债型基金指数单日最大跌幅是0.29%,区间最大回撤是1.24%,而修复这一回撤的天数是128天。(来源:Wind,2012.1.1-2022.11.16)

因此,如果单日跌幅接近一个点甚至以上,或者一段时间连续回撤达到2-3%,那么就说明基金可能“踩雷”了或者管理出现了问题,需要仔细查看基金季报等公开资料、与理财经理及时沟通了解基金的运作情况,考虑抽身进行基金转换。

毕竟对债基而言,时间真的是熨平波动的良药。

(来源:Wind,2003-12-31至2022-11-16)

(文章来源:华夏基金)