随着2024年中报披露的落幕,投资者们的目光纷纷聚焦于那些在财报中显现的结构性亮点。在当前复杂的市场环境下,基本面的变化能够为我们提供挖掘市场机会的重要依据。我们一起来看看本次中报里,都藏着哪一些“线索”。

整体上弱回升

整体上看,2024Q2全部A股盈利在低基数下实现弱回升。尽管整体经济形势仍然存在一些挑战,但A股市场的盈利情况显示出了一定的复苏迹象。

具体来看,与去年同期相比,A股公司的净利润虽然仍有所下降,但下降幅度有所收窄。例如,据wind数据显示,从累计同比角度看,2024Q2全部A股归母净利累计同比增速在低基数下小幅回升至-3.2%,相比于第一季度的-4.8%有所改善。

从单季度的角度来看,全部A股同比增速改善更为明显。Wind数据显示,2024Q2全A归母净利单季同比增速回升至-1.4%,而第一季度为-4.8%。

仍有亮点表现

不过,我们也应该看到一些经济方面亮眼的部分:

从出口看,今年1-7月人民币计价下我国出口累计同比增速达到6.7%,明显高于2023全年的0.6%,说明外需对宏观经济的支撑还是比较强的;

从物价看, 7月CPI当月同比为0.5%,为今年2月以来的新高,7月PPI当月同比为-0.8%,延续自今年4月以来价格指数自底部回升的态势,价格对实际增长的拖累或在减弱。

整体来看,如7月政治局会议中提及,“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化”;但也要看到,我国经济稳定运行、长期向好的基本面没有改变,供需结构改善、物价温和回升。

往未来看,下半年国内宏微观基本面和海外流动性均有望出现改善,稳增长政策也正在逐渐加码,或能够推动市场指数中枢或较上半年有所抬升。

中信建投认为,三中全会公报提出“坚定不移实现全年经济社会发展目标”,7月底以来政策持续释放边际改善信号,进一步向扩内需方向加码,目前汽车、家电销量已出现改善;随着9月美联储降息明确,国内货币政策或有望跟进放松,后续专项债使用进度加速、地产收储加码以及支持消费等政策亦值得期待。

中报中藏“线索”

在这样的背景之下,我们应该如何布局呢?或许可以从“中报”中寻找一些线索和方向。

1、7月以来领涨的个股,大多具备更高中报业绩增速。其中,电子、出口链成为财报业绩靠前的方向。

如果将所有个股分别按照7月以来涨跌幅以及中报业绩增速进行分组,可以看到7月以来领涨的个股,大多具备更高中报业绩增速。与之相对的,尽管由于7月以来市场整体回调并表现出“高低切”,但看似交易超跌背后,实则业绩占优的个股仍具备获取超额收益的能力,尤其是低位绩优股更大多逆市上涨。

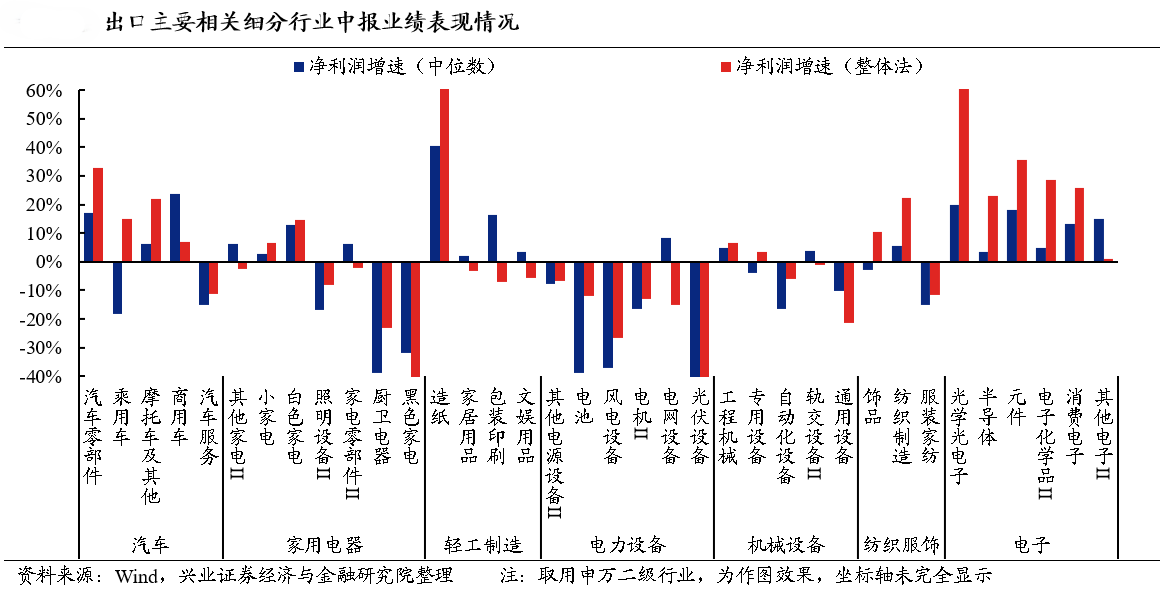

兴业证券在对中报进行系统性地梳理后,认为电子、出口链成为财报业绩靠前的方向。

从中报业绩来看,Wind数据显示,电子行业上半年净利润同比增速达到46.18%,在申万全部31个行业中排名靠前。并且,从细分行业来看,其中的光学光电子、元件、消费电子、半导体等方向在内外需共振之下均实现两位数增长。

图片发布日期:2024年9月8日

此外,出口链主要依赖外需韧性支撑住了较高的景气度。根据兴业证券所总结的数据来看,出口主要相关细分行业中,消费电子、纺织服饰(纺织制造)、机械设备(工程机械)、轻工制造(造纸)、家用电器(小家电、白色家电)、汽车(汽车零部件、摩托车、商用车)等方向景气延续。

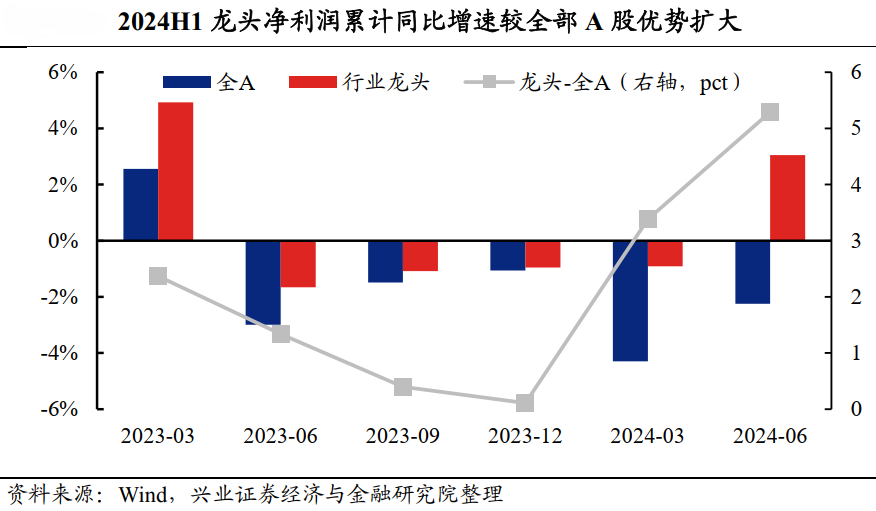

2、从龙头整体来看,其相比于全A的盈利优势进一步扩大,净利润同比增速率先转正。

兴业证券做了一项统计,将31个申万一级行业内,市值排名前五的个股定义为龙头公司。根据wind数据显示,2024上半年,龙头整体净利润增速为3.05%,增速高于全部A股5.29个百分点,领先幅度较2024Q1的3.38个百分点明显扩大。

图片发布日期:2024年8月31日

从分行业的情况来看,多数行业的龙头净利润同比增速和ROE水平高于行业整体。2024上半年,31个一级行业中共有21个行业龙头净利润增速高于行业整体,除社会服务外的所有行业龙头ROE_TTM均高于行业整体水平。

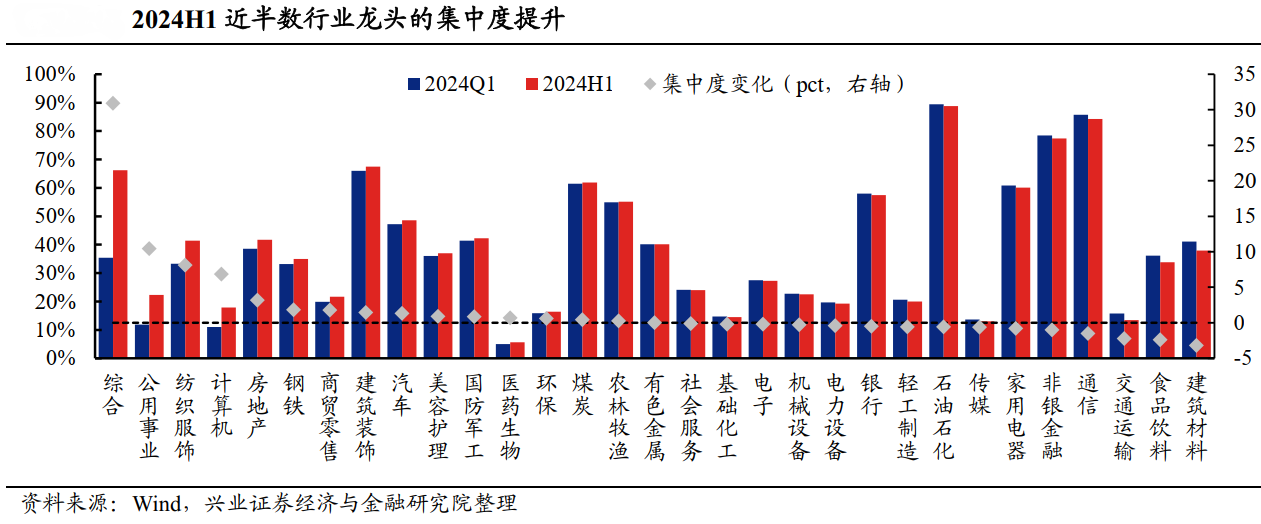

最后,从上市公司龙头的营收集中度来看,2024上半年也有一定提升。Wind数据显示,31个一级行业中共有15个行业的龙头营收集中度较2024Q1提升,占比达48.39%;所有行业龙头集中度的中位数从2024Q1的35.35%进一步提升至2024上半年的36.97%。

图片发布日期:2024年8月31日

3、具体行业上,高端制造、能源材料、消费三大结构性亮点值得关注。

在今年上半年全A盈利总体弱回升的背景之下,挖掘结构性亮点对于投资者而言或更为重要,海通证券认为,从中报盈利情况来看,可以关注以下三个方面:

一是高端制造板块在内外共振下盈利表现较好。尤其是电子和中高端制造领域,表现出色,对整体A股市场的盈利增长贡献较大。电子行业因为全球半导体需求上升和AI技术的发展而盈利增长迅速。中高端制造业,今年以来相关板块景气度较高,如汽车和家电,因为国内外需求的增加,出口强劲,加上国内政策的支持,盈利也保持了较快的增长。

二是由涨价逻辑驱动的上游资源板块盈利显著改善。如能源和材料板块,因为产品价格上涨而盈利显著改善。石化和有色金属行业受益于全球大宗商品价格上涨,使得这些行业的盈利能力得到提升。同时,公用事业和交通运输行业也因为国内价格改革和价格上涨而盈利增长。

三是消费板块受猪肉猪价、服务消费改善利好盈利得到提振。消费板块的盈利增长稳健,特别是农林牧渔和社会服务行业。农林牧渔行业主要得益于猪肉价格的上涨,而社会服务行业则因为餐饮等服务消费的复苏而盈利改善。这些因素共同推动了消费板块的整体盈利增长。

往后看,海通证券认为,后续或还存在着三大希望推动基本面和预期回暖:

一是财政或有望发力提振内需,当前我国财政支出仍有发力空间,730政治局会议提出“及早储备并适时推出一批增量政策举措”,未来外围因素变化或为我国财政发力提供契机;

二是我国中高端制造在供需优势支撑下,或有望为外循环带来新增长点;

三是改革有望提振预期释放红利,当前我国经济和股市信心较弱,经济体制改革和资本市场改革推进值得期待。随着近期稳增长政策落地叠加未来以上三大因素出现积极变化,后续我国宏观基本面或有望企稳。

(诺安基金)