市场轮动通常是指在某种市场环境下,具有某类特征的板块持续上涨、而另一特征的板块持续下跌的现象,也可视为区别于普涨、普跌之外的一种结构性行情。

那么市场轮动现象有哪些?怎样应对市场轮动?以下上证基金宝为大家带来了招商基金策略分析师潘睿莹的市场观点和应对策略。

轮动现象的分类

(1)题材轮动

因为政策颁布、热点事件爆发,市场资金涌入具有相关概念的板块,从而导致板块短期大幅上涨。比如2021年底元宇宙概念引发传媒板块上涨、2022年初稳增长概念使得金融地产板块表现较好。

(2)行业轮动

不同行业板块之间涨跌幅出现此起彼伏的情况,比如近几年从大消费领跑,过渡到新能源接棒再到现在的“新半军”;而大的行业板块轮动趋势下又存在着阶段性、较短周期的其他行业轮动情形,比如煤炭、养殖、白酒等某阶段涨幅亮眼。

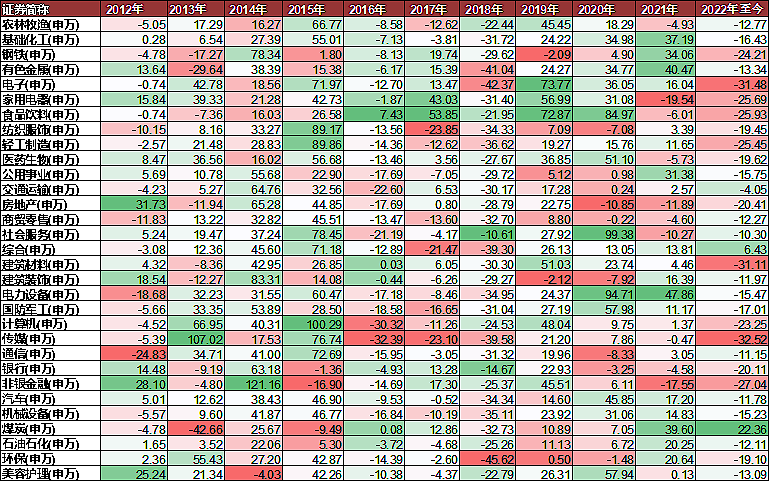

以申万行业一级指数为例,近十年中单一行业难以持续性地领跑市场,而在近几年中轮动速度加快,同时各行业亦存在周期运行的差异。

申万一级行业指数近十年年度涨跌幅

数据来源:wind数据库,20120101-20221107

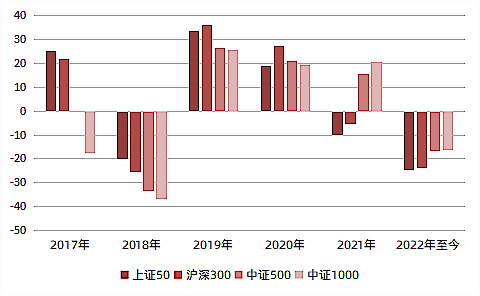

(3)大小盘轮动

以市值大小作为衡量标准,大盘股多为各行业龙头企业,代表指数有沪深300、上证50成分股等,而中小盘则可以中证500、中证1000指数作为代表。

以对应指数为例,除了受市场系统性的影响,指数的相对涨跌幅有时又存在周期接替的现象。

近5年各指数年度涨跌幅

数据来源:wind数据库,20170101-20221107

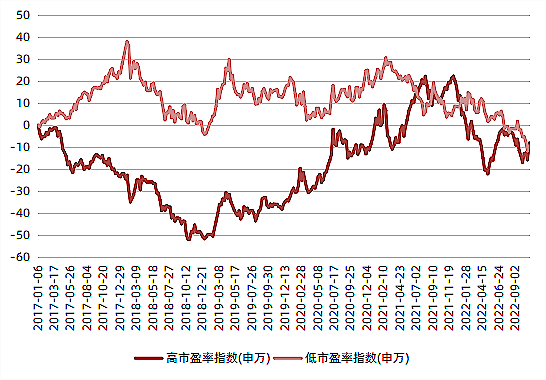

(4)风格轮动

主要指成长、价值两种风格的轮动,前者以增速快、预期空间大、估值一般较高为特征;后者则体现出增长稳定、确定性强、估值一般不高的特点。

以申万高、低市盈率指数为例,在不同市场运行阶段,指数表现的分化情况也较为明显。

近5年高、低市盈率指数走势

数据来源:wind数据库,20170101-20221107

这四类轮动彼此之间往往交叉重叠、相互影响,比如在大盘股中占比较多的行业为银行、非银金融等价值板块;而小盘中又以电力设备与新能源、生物医药、化工、电子等成长行业居多;又如稳增长概念多与金融地产基建相联系、国产替代概念多现于“新半军”等领域。

总体上看,轮动效应多为特定市场环境下资金偏好的结果,其与政策、经济周期运行位置、流动性松紧程度、赛道的拥挤情况及外部环境等息息相关。

比如,2015-2019年供给侧改革叠加海外加息背景下,行业“三去一补”、传统龙头公司受益,以食品饮料、金融为代表的大盘价值表现亮眼;

又如2020-2021年,疫情爆发、经济疲软叠加降息周期,一方面双碳政策使得新能源迎来行业爆发,另一方面贸易摩擦引发的国产替代让半导体行业迎来发展高潮。

归纳而言,当下高景气赛道一般会成为大部分资金的首选。若此时赛道过于拥挤、板块估值较高,则资金会倾向于选择一些细分赛道或者将出现困境反转的板块。但若此时市场爆发系统性风险,资金出于避险的需要,往往大多会选择低估值、确定性强的板块。

在实际中,轮动策略是一些基金经理在组合中会采取的一种投资策略,其对个人的择时能力、行业敏感度及市场交易机会的把控均有较高的要求。而普通基民若想追逐热点、踩中每个市场节奏,往往会遇到“一步错步步错”、收益并不理想的状况。

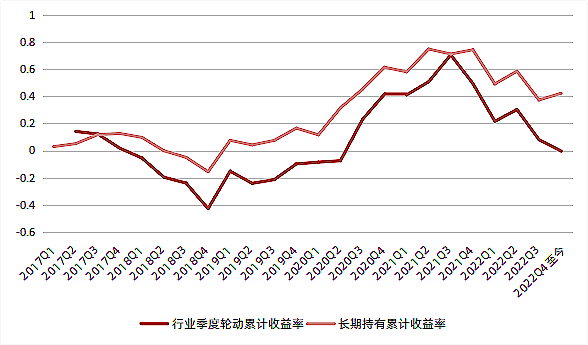

以申万一级行业指数为例,假设试图通过追热点的方式来实现行业轮动,测算每次买入前1个季度表现最好的行业并持有1个季度后卖出,再继续买入前1季度表现最好的行业。

测算结果显示,与“买入并持有”策略相比,由于行业轮动速度较快、择时不准确等原因,通过追热点的方式来实现轮动策略的累计收益会大打折扣。

季度轮动VS长期持有收益率对比

数据来源:wind数据库;时间区间:20170101-20221107;

行业季度测算方式:自2017年1月起,每个季度首个交易日买入前季度年业绩最好的申万行业一级指数,持有1个季度后赎回所得全额用于下一个季度继续买入,持有期间分红方式为红利再投资,不考虑申赎费用、管理费等交易费用;长期持有测算方式:测算20170101买入普通股票型基金指数,持有期间不作任何操作的累计收益率。

应对市场轮动措施

简单来说,无论是市场内的板块轮动,还是整个市场周期运作的牛熊轮动,实际均可归结为一种质朴的投资逻辑,即钟摆效应、均值回归,核心理念仍聚焦于“价格总是围绕价值上下波动”。

当投资标的基本面没有发生实质性变化时,基金持续上涨或持续下跌的趋势很难长久持续下去,通常表现为某段时间涨太多便开始向价值中枢下跌,跌太多后又开始向价值中枢反弹上涨。如近十年普通股票型基金指数年化收益率超过10%,但数字的背后却是经历了多轮的上涨与下跌。

普通股票型基金指数单年、平均年化收益率对比

数据来源:wind数据库,普通股票型基金指数,20120101-20221107

所以面对“变化”的市场与板块,可能更应该关注其中“不变”的准则与理念:

1、切忌盲目追热点。对于当下的市场热点,需要思考此时板块的估值是否与业绩适配、板块热点是否具有持续性;

2、坚持定投策略。如前所言,一个板块很难持续性地上涨,基金净值下跌属于运作过程中的正常波动,若不小心在高位买入,可采取定投策略来达到摊薄成本的效果。

3、采取均衡配置策略。面对市场轮动,通过适当的行业均衡配置、合适的股债比例结合,来降低持仓过于集中、赛道单一的风险。

如巴菲特所言,投资并不需要多高的智商,但需要控制自己贪婪与恐惧的情绪。面对瞬息万变的市场,与其“追风去”,不如“等风来”。

(来源:招商基金)