上周末咱们接连迎来了立春和元宵节,过完年尾巴,新的轮回已经开启。而在诸多行业中,有一个行业已经率先感受到了春天复苏的气息,这就是汽车。加快内需回暖正在成为当前经济工作的重点,商务部把2023年确立为“消费提振年”,在国务院新闻办公室2月2日举行的新闻发布会上传来一则重磅消息——商务部相关负责人表示,2023年将聚焦汽车等重点消费领域,推动出台一批新的政策,把政策的成效发挥到最大。

在“消费提振年”成为政策聚焦的重点消费领域,汽车行业正在成为投资市场的关注焦点。在立春后的第一个交易日,咱们就来聊聊汽车行业的投资话题。

汽车行业:“至暗已过”+“复苏在即”?

首先来盘点一下汽车行业当前面临的景况,很多机构研报纷纷用“至暗已过”“复苏在即”来形容。为什么大家如此看好汽车行业呢?从机构研报中不难找到这么几个原因。

一是政策支持。中央层面就像节目开始所说的,商务部明确表示将继续会同相关部门,多措并举继续稳定和扩大汽车消费,并提出了“稳定新车消费”“支持新能源汽车消费”“继续扩大二手车流通”“畅通汽车报废更新”等四个方面;地方层面,各地最近纷纷出台了汽车消费措施,比如郑州将增发1亿元汽车消费券,山东财政上半年安排1亿元继续发放汽车消费券,湖北、贵州等地也出台了相应措施。

二是景气上行。受补贴退坡、疫情冲击和春节假期影响,今年1月汽车景气触底,乘联会预计1月狭义乘用车零售销量136.0万辆,同比下降34.6%,环比下降37.3%。“触底”之后往往会迎来“反弹”,随着不利因素逐步消退,结合地方鼓励汽车消费政策推动、疫后消费信心提升、经济形势转好等因素影响,市场预计2-4月乘用车销量有望逐步回升,同比增速有望达到24%、15%、82%。

三是出口拉动。随着在新能源车及智能驾驶相关领域逐步建立起竞争优势,国产汽车品牌的国际竞争力持续提升,汽车出口近两年展现出较强的增长势头。2022年我国汽车企业出口311.1万辆,同比增长54.4%,超过德国成为仅次于日本的世界第二大乘用车出口国,中国汽车品牌在国际市场上也实现了量价齐升。

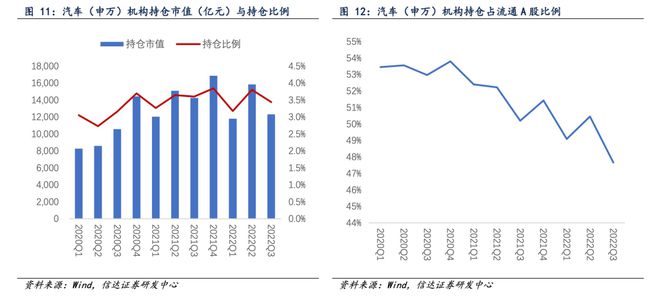

四是持仓低位。如果说之前三个因素来自行业层面,那么第四个因素则来自股市层面。从资金配置维度来看,截止至2022年三季度,汽车板块机构持仓市值为1.2万亿元,持仓比例为3.4%,处于近三年较低水平。伴随车市复苏,汽车板块有望迎来资金增持。

(图片来源:信达证券,2023.01.31)

电动化与智能化大势所趋

在华夏基金看来,“稳增长”需要稳汽车消费,而在制造业中,汽车产业赛道庞大,电动化与智能化趋势尤其受到关注。目前电动汽车已经成为中国汽车出口量的重要支柱之一,去年全年中国新能源乘用车的全球占比高达63%,一度成为中国智能制造“新名片”,电池、电机、电控等“三电”技术全球领先。

其中又有三大细分板块值得大家重点关注:一是智能电动整车企业,因为行业的崛起往往会诞生一批千亿甚至万亿级别的龙头企业;二是电池及其产业链,汽车电动化趋势不可阻挡的趋势,未来电池产业链的景气度预计将持续提升;三是和智能电动化相关的供应商及其上游供应商,智能化趋势或将为智能驾驶产业链、智能座舱产业链、智能底盘产业链,智能整车通信架构产业链等产业带来爆发性发展机会。

华夏基金表示,如果大家想要更轻松更高效地布局汽车产业,还有一个方法,这就是借道主题基金。比如,2月6日起发行的华夏汽车产业混合就将聚焦与汽车产业链相关的环节,主要包括动力电池、电机电控、充电设施、车联网、汽车电子、汽车软件、信息通信、整车及零部件、汽车服务、交通运输等等,助力投资者把握中国供应链在全球汽车产业转型升级中的细分机遇。