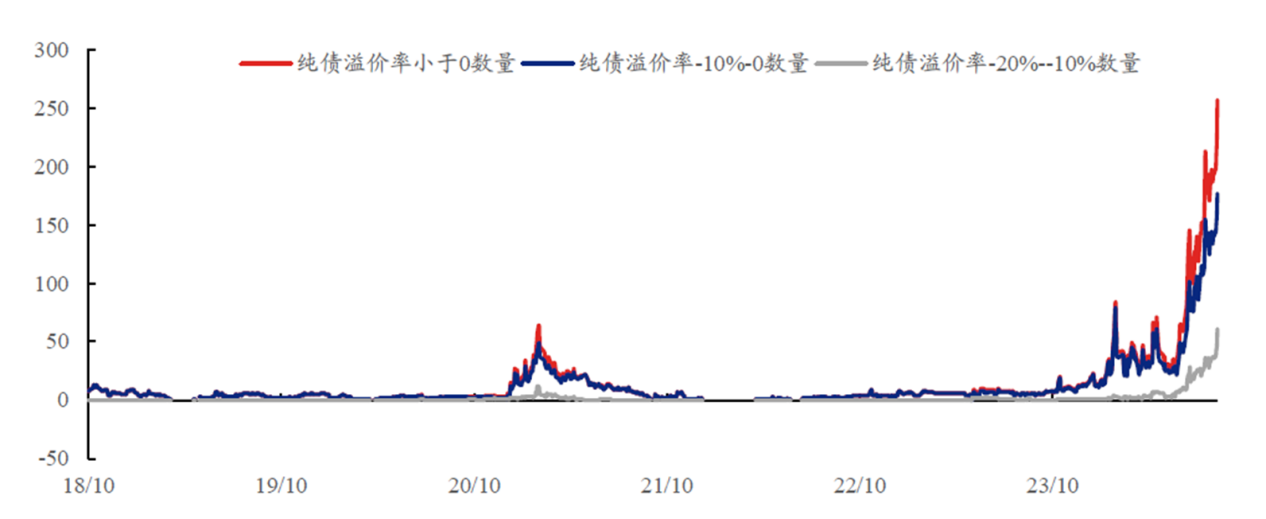

可转债由于同时具备“股性”和“债性”,自问世以来被认为是进可攻、退可守的投资资产,但这一状况目前正逐渐发生变化。2024年二季度以来,部分转债发生实质性违约(5月17日搜特退债无法兑付回售本息、8月14日岭南转债到期无法全额兑付等),之前转债市场鲜见的信用风险暴露导致转债指数大幅回调,6月以来万得可转债低价指数和中证转债区间跌幅超11.3%和9.1%,跌破债底转债占比超50%,转债YTM大于4%数量超200只,达到历史极值水平。信用风险暴露导致转债(尤其低价转债)定价锚的缺失,正逐步成为目前市场的共识。

可转债新变化

2024Q2以来,退市新规出台后,转债4月中上旬出现了信用风险的预演,5月下旬之后,在问询函密集发布、评级下调风险、退市/偿还风险加剧叠加机构减仓,低价券估值遭遇显著冲击。期间,5月17日搜特退债由于流动性不足无法兑付回售本息,成为首只实质性违约的可转债。8月14日岭南转债到期无法全额兑付,成为首只到期但无法支付本息的存续期内转债。

本轮信用冲击是转债市场历史以来波及面最广的一次。按转债价格跌破债底的只数占该时点存量转债只数的比重统计,即使是偏债转债估值历史性低点的2021年2月5日,跌破债底的转债占比也仅有17%,而近期已经飙升至50%以上,指向本轮信用冲击已然波及到大多数低价品种。至此,之前转债品种赖以信赖的债底保护被打破,信用资质偏弱转债的定价框架面临重构,信用风险的识别成为新一阶段可转债定价的重要指标。

数据来源:Wind

重新审视当前的转债市场,部分新的变化或能帮助我们更好地把握潜在转债投资机会。

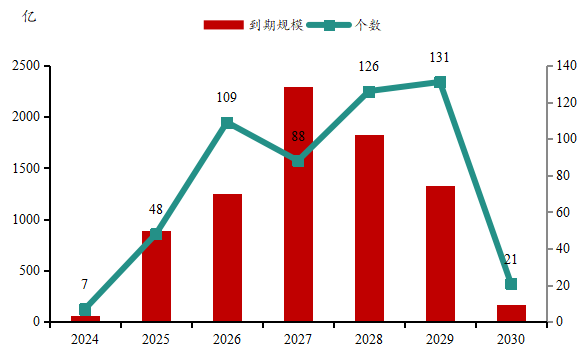

第一,转债自2017年的发行高峰以来,曾历经19-21年的牛市,大多数标的顺利触发强赎转股退市,但仍有部分基本面一般的个券在此期间并未迎来上涨行情,一直存续至今并临近到期,转债市场开始出现集中偿还/回售压力。截至8月23日,到期转债19只,强赎退市22只。转债退出的比例明显上升至34%,达到179亿元。强赎转债比例下降至59%,规模约313亿元。2024年开始前期发行的转债开始集中到期,2025年到期压力较2024年也会更大。

数据来源:Wind

第二,国九条乃一系列政策落地后,小盘品种的投资价值受到系统性影响(再融资收紧削弱外部支持、退市新规削弱壳价值、量化约束削弱波动率),而转债市场小盘品种占据多数,难免受到波及。加之过去2年权益市场表现较为一般,转债自身溢价率被动抬升,突破强赎条件的难度增大。中期维度来看,本轮中小转债的退出(到期或强赎)也将相对更缓慢。

第三,受权益市场调整和信用风险事件的影响,转债市场的纯债溢价率降至2018年以来的低位,跌破债底标的超50%(隐含的信用风险明显超出常理),当前整体极端的定价已说明在流动性冲击下转债市场存在一定的错杀。

应对措施

本轮信用冲击的底层原因影响深远,是否意味着低价转债(尤其面值以下)丧失配置价值呢?答案是否定的。

第一,行业景气本身存在周期,部分低价券距到期还有一段时间,本轮冲击明显造成了非理性定价。第二,发行人并未像部分投资者担心的那般彻底“躺平”,仍在积极面对偿债压力。最后,转债发行人在本轮信用冲击阶段的下修诚意显著增强。

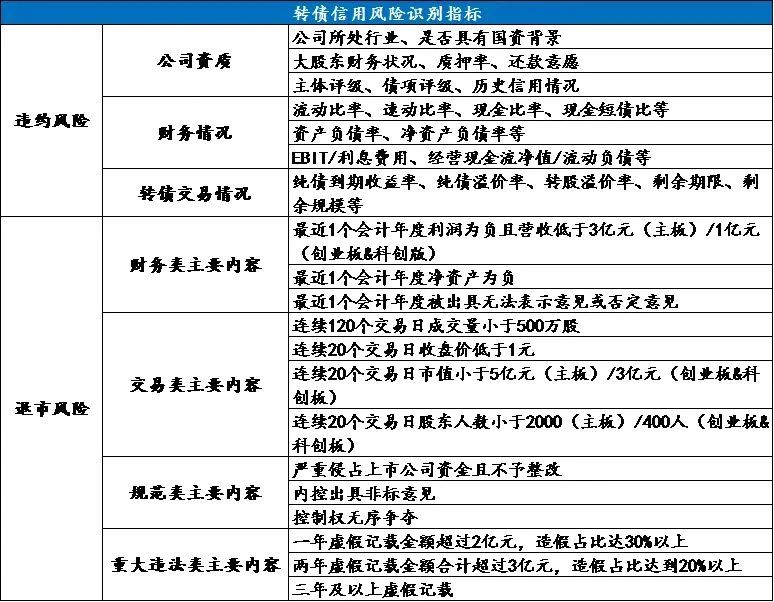

基于当前转债市场新的变化,信用风险的识别成为新一阶段可转债定价的重要指标,我们将可转债信用风险归纳至两个维度,一个是违约风险,另一个是退市风险。

在违约风险方面,可以重点关注公司资质、财务状况、交易情况等三类指标:

1.公司资质类指标主要用于衡量公司的还款意愿。例如一家大股东财务状况良好、没有违约历史的发债主体在还款意愿层面相对较高。

2.财务状况指标则可以比较客观的反映公司的偿债能力。在财务数据对外披露真实、准确和完整的前提下,各项指标越不健康的企业越容易出现违约。

3.交易情况则可以反映市场对该转债的担忧。例如到期收益率比较高的品种,其隐含的违约预期也比较高。剩余期限较长的品种,市场对其违约的担忧情绪也相对较高。

在退市风险方面,根据退市新规,退出条件包括财务类、交易类、规范类和重大违法。对于资质较弱的可转债来说,其退市的风险有所提升,这一类风险亦值得投资者着力关注。

资料来源:太平基金,上海证券交易所,深圳证券交易所

(太平基金)