今年市场行业轮动持续加快,新能源、煤炭、养殖等板块先后躁动起来,投资者如果按捺不住,反复地追涨杀跌,最后取得的收益可能不尽如人意。对此,诺德基金建议不妨选择均衡配置策略,这或有助于帮助组合“降温”,更加得心应手的面对行业轮动。

市场风格切换 配置单一行业更容易“受伤”

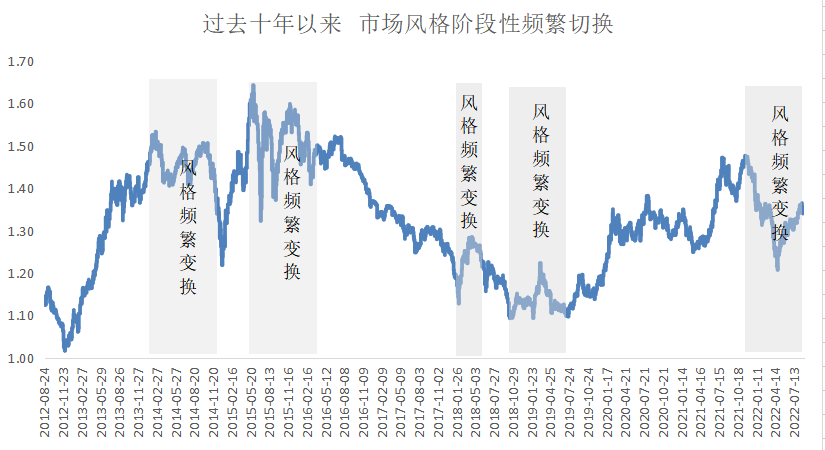

从去年下半年开始,市场板块轮动加剧,进入了价值和成长风格的拉锯战。

以中信成长风格指数与万得全A日指数之比来代表成长风格的表现情况,可以发现,2014年、2015年Q3-2016年Q2,2018年2-6月、2018年Q4-2019年Q2等多时间段出现过风格频繁变换。

诺德基金认为,在风格频繁变换中,不管是成长还是价值,都不能持续占据优势,两种风格反复切换,每次持续几个月到1年之间不等,如果重仓其中一种风格,很可能被反复“暴击”。

数据来源:WIND;成长风格指数为中信风格指数

上述指数为中信成长风格与万得全A日指数之比

时间区间为20120824-20220824

市场轮动时常有 单一赛道投资非久计

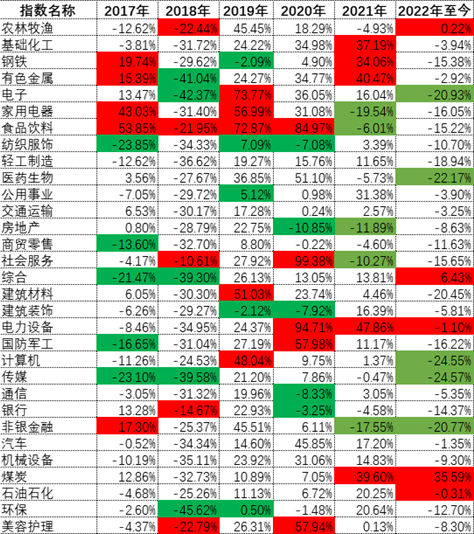

赛道股一向以波动大出名,押注单一赛道可能在短期内取得不错的回报,但板块轮动时也可能出现较大的回撤。从31个申万一级行业指数来看,近5个完整年度里,一些板块即便在个别年份中保持领先,但在后面几年也有可能沦为表现最差的板块之一。

以有色金属板块为例,在2017年和2021年是表现最好的前5个板块之一,但在2018年却是表现最差的5个板块之一。即使是热门的食品消费饮料,也在2021年成为表现最差的5个板块之一。

数据来源:WIND,时间区间:20170101-20220824

上述指数为申万一级指数

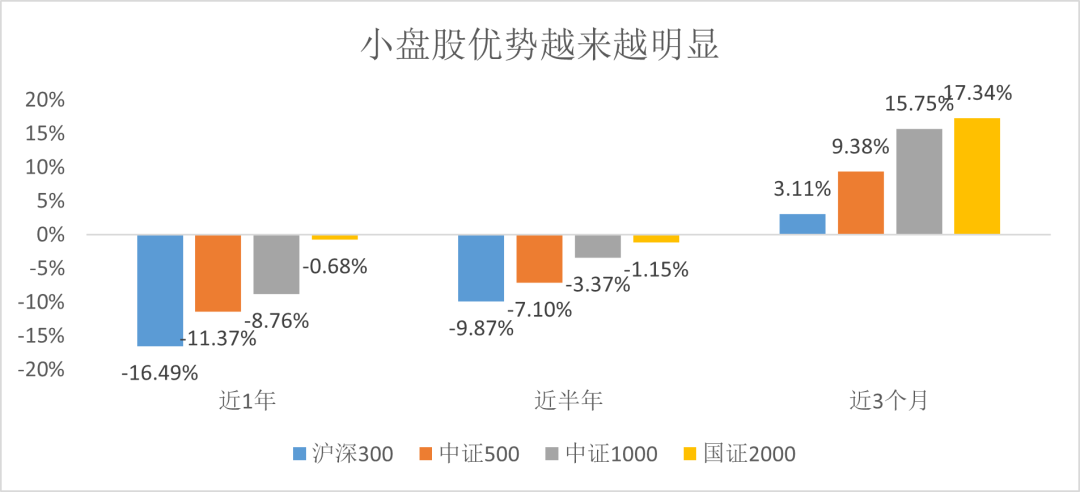

小盘风格占优 均衡配置更易收获

近1年来,小盘股表现占优的趋势非常明显,以往买龙头就能躺赢的时代可能已经结束。

小盘股分散于各个行业,而且市值小,分散投资,均衡配置十分有必要,在风格轮动中,能够尽可能捕捉到好标的,不容易踏空行情。

数据来源:WIND,沪深300指数代码000300.SH,中证500指数代码000905.SH,中证1000指数代码000852.SH,

国证2000指数代码399303.SZ,时间区间20210824-20220824,指数过往走势不预示未来表现。

回撤相对较低 长期持有体验较佳

市场轮动时,看到其他行业“风生水起”,但自己重仓的行业依然“默不作声”,内心难免变得焦躁,容易出现不当的操作。但均衡配置则没有这个顾虑,通过全行业的视野选择优质标的,即便市场轮动,也能具备“东方不亮西边亮”的优势,有助于长期持有。

从过去5年来看,均衡风格型基金指数虽然在每个年度表现都比较中庸一些,但总的区间年化收益跑赢了成长风格型基金指数和价值风格型基金指数,最大回撤上也仅略高于价值风格基金指数,但远低于成长风格基金指数。

数据来源:WIND,时间区间20160101-20211231。

价值风格型基金指数为万得价值风格型基金指数,代码为885020.WI,均衡风格型基金指数为万得价值风格型基金指数,代码为885021.WI,成长风格型基金指数为万得成长风格型基金指数,代码为885022.WI。指数过往表现不代表未来预期收益,仅供参考。

以赛道成长风格属性明显的新能源、芯片、消费指数为例,对比过去5年投资单一赛道和均衡配置的区别。我们可以明显发现,均衡组合的区间最大回撤远小于其他三个指数,其收益回撤比远高于单独投资单一指数,具备较好的投资性价比,也更容易长期持有。

数据来源:WIND,中证新能指数代码399808.SZ,国证芯片指数代码980017.SZ,中证消费指数代码399932.SZ,时间区间20170824-20220823,指数过往走势不预示未来表现。均衡组合指的是将中证新能源、国证芯片指数、中证消费指数三者相加,取平均值,作为均衡组合指数曲线,然后计算均衡组合数据的近5年收益率和最大回撤。但均衡配置并不等于平均分配,此处仅为举例。

均衡投资,其实并不是简单的平均分配。其本质上是海纳百川的更宽视野,是科学搭配的合理配置,更是波澜不惊的长期主义。选择均衡投资策略,均衡持有,用绝对收益的思维实现慢慢变富,在燥热的市场中,尽可能保留一丝清醒。