随着全球经济的不断发展,美联储的货币政策调整对全球金融市场产生了深远的影响。在探讨美联储的加息和降息的大过山车时,金融市场,特别是债券市场,常常是前排的尖叫团。

当美联储宣布加息时,市场就像是被通知要上一个陡峭的过山车坡度,而当它转向降息时,又仿佛是坐上了一个令人兴奋的下坡滑行。美联储的政策目标很像是在掌控一个大型的经济舞台,其中包括控制通胀、促进就业至最大化,以及确保金融市场的平稳运行。在经济过热时,他们会加息以冷却经济;而在经济需要一把火时,他们则通过降息来给经济添柴。

历年美联储降息后,美国国债(以下简称美债)的表现通常可以分为短期和长期的反应,这主要受市场对降息背景、经济状况以及未来利率走势预期的影响。以下是美联储降息对美债表现的一些典型趋势:

短期表现——

债券价格上涨,收益率下降:降息会导致短期利率下降,市场上现有的高息债券相对于新发行的低息债券更具吸引力,导致债券价格上涨。美债收益率与价格反向变化,因此收益率通常会下降。

风险情绪影响需求:美联储降息通常是应对经济增长放缓或市场压力的手段,因此投资者在短期内可能寻求避险资产,美债作为低风险资产,需求会上升,进一步推高债券价格。

中长期表现——

债券收益率持续下降的可能性:如果市场预期美联储会进一步降息或保持低利率一段时间,美债收益率在一段时间内可能维持低位,特别是长期债券收益率。长债往往对利率变化更为敏感。

通胀预期和经济复苏的影响:降息可能在中期内推动经济复苏,伴随而来的是通胀预期上升。如果通胀预期明显提高,投资者会要求更高的收益率以弥补通胀风险,导致美债收益率反弹。

如果市场认为降息标志着经济疲软期,避险情绪可能会主导,推动美债收益率下降。但如果市场相信降息会刺激经济复苏,则收益率可能在较长时间内上升。而通胀是影响美债收益率的重要因素,降息后若通胀预期走高,美债收益率可能上升,反之则保持低位。

总之,美联储加息周期结束并转向降息之后,美债的表现通常反映了投资者对经济前景、利率趋势、以及通胀的预期。

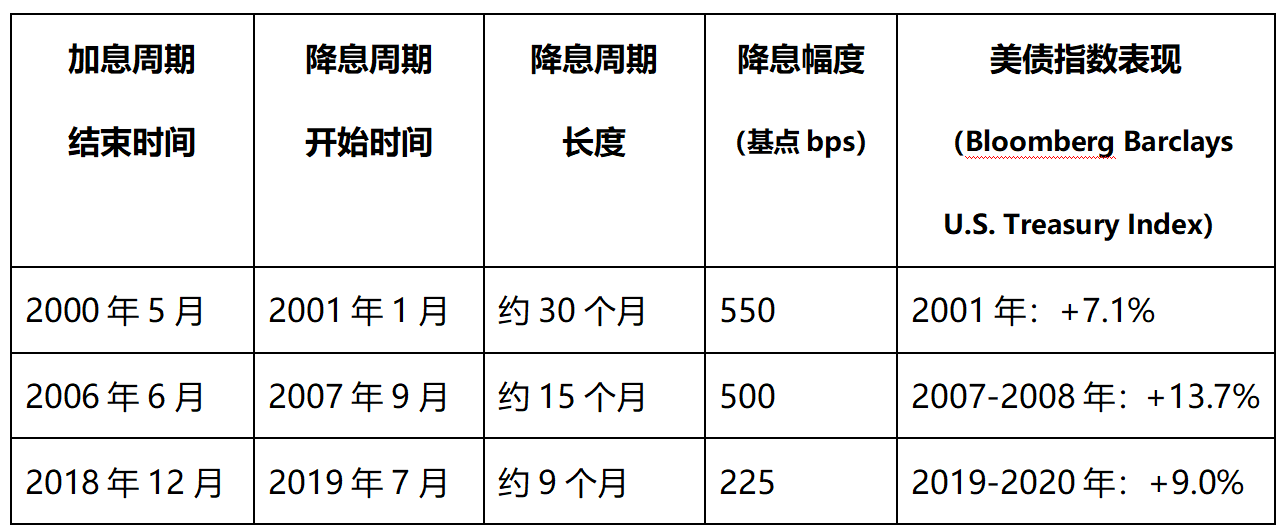

历史数据显示,加息周期结束后的美债市场通常会经历收益率下行,尤其是在降息初期,美债价格上涨。接下来,让我们借助历史的镜头,回顾三个代表性的降息周期:2001年互联网泡沫破裂、2008年全球金融危机和2020年新冠疫情,来看看美债是如何在这些经济动荡时期表现的。

2001年互联网泡沫破灭后的降息:在互联网泡沫破灭后,美联储迅速降息以稳定市场,就像给经济按了一个“缓冲按钮”,美债收益率应声下降,债券价格随之攀升。

2008年全球金融危机后的降息:金融危机时,美联储的降息动作就像是给市场打了一剂强心针,稳定了摇摆的金融市场,美债因其避险属性而大受追捧。

2020年新冠疫情的降息:新冠疫情爆发时,美联储的迅速降息帮助缓解了市场的恐慌情绪,美债再次成为避风港,收益率显著下降。

表格:降息周期中的美债指数表现

数据来源:WIND, Bloomberg

如表格所显示,在三个不同的降息周期中,美债的表现各异,但普遍反应出在经济不确定性增加时,债券市场作为避险资产的角色。美债收益率的降低通常意味着债券价格的上升,反映出资金流向更安全的资产。同时,美债指数的正收益进一步验证了在这些时期内美债的吸引力增强。

通过对美联储政策周期特别是降息时期的分析,我们能够更好地理解美债市场在经济不确定时期的表现。这不仅对债券投资者提供了参考,也帮助市场参与者更好地预测和应对经济波动,使我们能够在动态的金融环境中把握机会,优化投资决策。

而作为投资者,在当前全球经济充满不确定性的背景下,应根据宏观经济形势和自身风险偏好,灵活调整投资策略。毕竟,在这个经济大过山车上,了解每一个转弯和下坡是成功的关键。

根据基金2024年中期报告,平安稳健养老目标一年持有期混合型FOF(A类:011557,Y类:017336)、平安盈瑞六个月持有期债券型FOF(A类:015168,C类:015169)、平安盈禧均衡配置1年持有期混合型FOF(A类:014645,C类:014646)、平安养老目标日期2035三年持有期混合型 FOF(A类:007238 ,C类:007239 ,Y类:017334)等平安FOF基金前十大持仓中已配置美债资产,看好美债后市机遇的投资者可积极关注。

(平安基金)