近期政策利好频现,大消费王者归来,拉动市场上涨,乐观预期下投资者热议:“跨年行情”能否由此带动?今年是否还会出现“跨年行情”?

什么是“跨年行情”?准不准?

“跨年行情”算是A股的老传统了。所谓的“跨年行情”就是指岁末年初之际,市场往往有机会迎来一波具备一定规模的上涨。

华夏基金统计了2008年以来A股三大指数的阶段涨跌幅,就会发现每到岁末年初,便会出现“跨年行情”,红包或会迟到,但不缺席。

(来源:Wind ,华夏基金,注:颜色越深涨幅越大)

究其原因,历次“跨年行情”通常与较为宽松的流动性和向上的风险偏好有关。一般来说,年初市场的流动性会相对宽松,本就有利于股市表现。同时,各项经济数据暂未出炉+政策处于展望期+上市公司业绩空窗期,各类投资逻辑及故事短期无法证伪。在此背景之下,风险偏好通常会有所提升,带来市场的阶段性上涨。

细看数据会发现,每年“跨年行情”的启动时间、持续时间和涨幅会存在一定的差异。从启动时间来看,最早可能启动于当年10月,最晚可能启动于次年1月;从持续时间来看,跨年行情持续时间最长的是145个交易日,最短仅29个交易日,平均为76天。

今年是否会有“跨年行情”?

历次“跨年行情”启动的时间点不同、持续时间不一归根究底主要源于行情启动基础条件汇集的时间点存在较大差异。

通过对历次跨年行情的复盘发现,能够总结出:判断年末是否会出现较大级别的跨年行情,主要观察三个方面:

一是看是否有强有力的政策催化。

当前来看,10月工业企业盈利底部震荡,四季度A股业绩或仍承压,高频数据尚未见到明显的改善。目前临近年底政治局会议和中央经济工作会议,再加上近期一系列地产融资支持政策的配合引导,预计稳增长政策加码概率进一步提高。

与此同时,11月以来国内疫情防控政策边际优化、持续改良,预计经过充分的酝酿及不断的探索,疫后复苏预期乐观。疫后复苏的逻辑是,人的流动带来经济行为的恢复,经济行为的恢复带来产出的增加,产出的增加带来消费升级和意愿的全面提升。

二是观察股票市场估值水平是否合理。

岁末年初往往是市场反转效应最强的时点,尤其是在市场情绪处于极端低位的环境下,“跨年行情”有望迎来强劲修复。今年以来A股市场整体出现回落较大,当前A股市场整体估值处于历史低位区间,向上动能和空间充足。

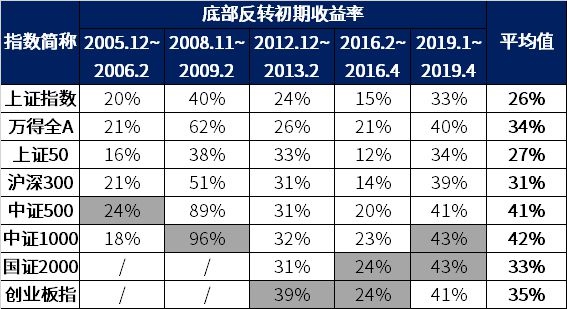

与“跨年行情”巧合的是,A股历次底部反转时常出现在岁末年初。据方正证券统计,A股自2000年以来,一共经历了5次较为典型的底部反转。反转第一波行情大约能持续2-3个月时间,指数上涨幅度在30%左右,无一例外都发生在当年11月到次年4月前这一时间段。

(来源:Wind,方正证券,华夏基金)

(注:国证2000指数、创业板指在2009年底以前未发布数据,用“/”表示)

三是看市场流动性是否充裕。

上周国常会再谈降准,预示着货币政策的宽松呵护不会缺席,打消了市场对货币政策可能边际收紧的担心,随后央行宣布降准,再次确认了当前货币政策基调并未显著变化。进入12月,降准实施释放大额资金叠加财政支出力度加大,预计年底前流动性将维持充裕态势。

海外流动性方面,昨夜鲍威尔在美联储决策者12月会议静默期前的最后一次公开表态中,暗示最快可能12月就放缓加息的步伐,并强调美联储不希望加息破坏经济, 给市场吃下定心丸。外围稳定有利于北向资金回归;同时随着风险偏好的抬升,A股做多的资金也更加积极回补。

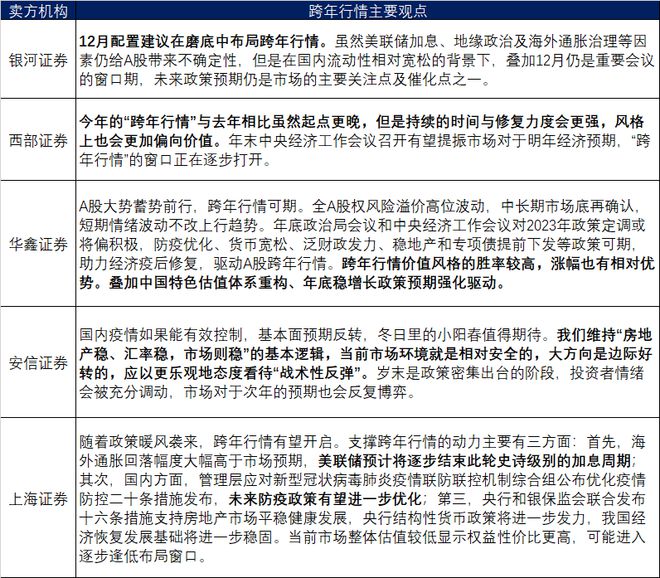

综合以上三方面,今年的A股市场具备产生“跨年行情”的基本条件。那么今年的“跨年行情”究竟是否会来?华夏基金给大家整理了部分卖方机构看多的观点:

“跨年行情”可以关注哪些方向?

历次“跨年行情”的占优方向与当年市场所处环境密切相关,而今年来看,身处其中的投资者应该有所感受,政策线索对于近期市场的影响非同小可,被预期主导。

当前市场处于底部刚起来的阶段,基本面不稳,市场结构主线在不断预演、试探和博弈的过程中,跟紧政策大方向成为很多资金的投资策略。

那么如果跨年行情到来,哪些方向是值得重点关注的呢?华夏基金根据各方研报,给大家整理了重点:

一是预期不高、受政策边际变化影响大的领域。

伴随疫情防控和地产政策边际改变,国内经济的修复有望在未来一段时间内显现拐点。这一背景下,前期受到宏观面压制的板块,例如地产产业链、大消费链条等具有较大的弹性,有望出现阶段性机会,但长期趋势仍要看到基本面修复。

地产产业链可以关注受益于“第三支箭”落地的地产和建材;具备地产后周期属性的家电、家居板块;以及与地产融资密切相关的银行、保险等大金融;大消费板块可以关注疫后复苏主线中的食品饮料和出行链,政策松绑下或具备持续修复弹性。

二是低估值且具备竞争力的优质上市央企。

11月21日,证监会主席在金融街论坛上提出:建设“探索建立具有中国特色的估值体系”, 相关优质上市央企的关注度有望提升,作为中国经济核心的央企是最重要的价值板块。

当前经济背景下,央企逆周期属性明显、估值性价比高、高股息优势显著,在四季度风格切换场景概率提升背景下短期配置意义较高;长期来看,国企改革也赋予了相关个股更加充沛的估值重塑空间。

三是依旧可以关注高质量发展主线长期配置机会。

当前,中国经济正处于向创新驱动以及高质量发展的关键时期,二十大”明确方向,“安全”与“发展”并重,新一轮五年周期更加重视科技自立自强。

眼下,稳增长和复苏预期,叠加外资阶段回流可能会带来一波大盘风格的估值修复,但是未来一年,更多的时候,市场或会更加聚焦以新时代五朵金花(高端制造、医疗医药、新能源、自主可控和军工)为代表的偏小盘成长的行业。