8月“两新”相关政策持续落地,地产新房成交仍偏弱,财政收支面临较大压力。7月CPI通缩压力有所缓解,其他数据改善幅度有限,政策效果还未显现,市场预期依然偏弱。

宏利基金管理分析,A股市场仍以结构性机会为主,市场情绪和预期偏弱,看好高胜率的红利风格和有基本面支撑的行业,包括出海、涨价预期的有色及农业、产业趋势明确的人工智能板块;长期看好国债配置价值,资产荒逻辑不变,短期强监管对利率走势有所压制。

地产成交偏弱。8月新房销售面积呈季节性回升趋势,但仍处近五年同期低位,库存去化压力较大;十二城二手房成交面积季节性走弱,政策效果逐渐消退;政治局会议强调“坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作”,多地持续推进存量房收储工作。地产政策仍以控风险为主。

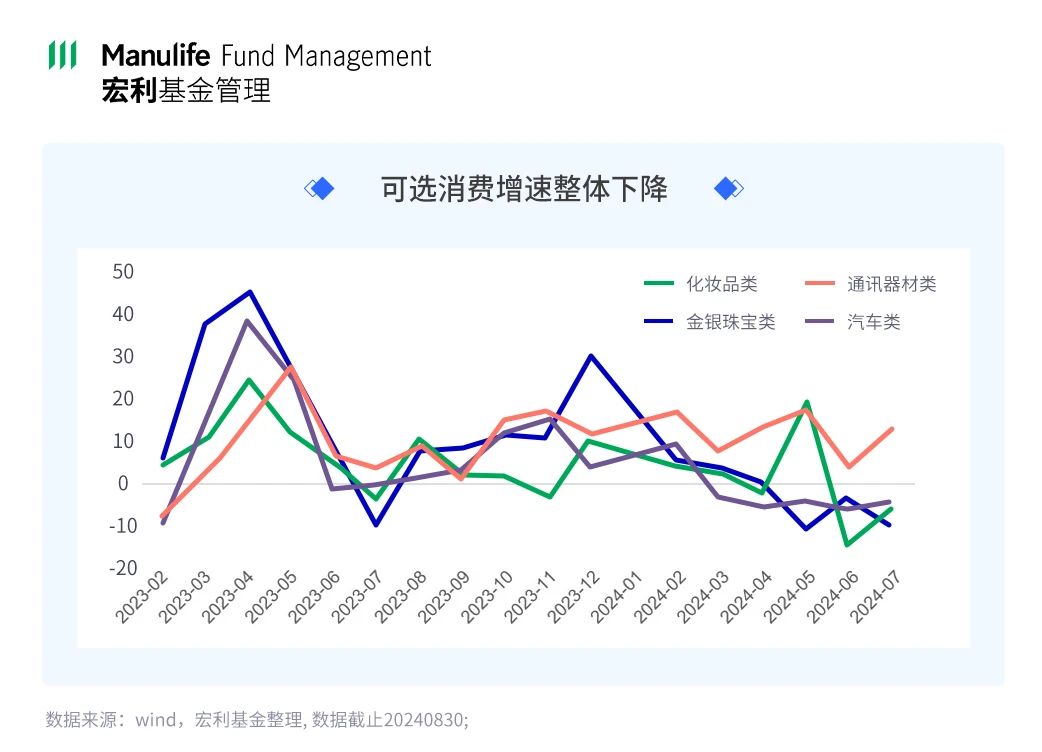

消费内生修复动力不足。7月社会消费品同比上涨2.7%,增速较上月回升0.7个百分点。今年暑期消费热度较往年有所走弱,商品零售消费增速较慢,消费复苏节奏偏缓,一二线城市消费数据持续分化。必选消费品中食品、饮料维持较快增速,可选消费品增速下降明显,其中化妆品、文化办公用品、金银珠宝以及汽车继续下滑,通讯器材类有所回升。地产下游消费受基数影响略有改善但受制于新房成交量低迷可持续性不强。其中家具增速略有回落,受政策影响,家电和建材降幅收窄。

企业盈利底部震荡。7月工企营收和利润率同比较上月变化不大,利润总额累计同比增速略有上行,促内需政策仍有待见效。板块层面,截止8月末24年全年预测净利润增速均较7月出现下调,增速上仍是消费>科技>周期>制造>稳定的排序;新能源&科技&周期财务指标下调幅度较大,金融地产变化较小。

对于海外,继续看好美股和美短债的配置机会,海外经济基本面韧性强,降息周期无风险利率震荡下行,人工智能产业趋势明显,继续看好美股配置价值,短期内业绩期波动加大,止盈压力大,预期收益率有所降低,长期维度衰退风险较低,分子分母端均支撑美股向上。市场预期年内降息4次,短端美债利率直接受益于货币政策宽松,看好短债美债配置价值。短期美元指数回落;但美国经济软着陆预期不变,美元指数宽幅震荡概率大。看好美元黄金表现,央行购金形成长期支撑,短期事件及降息预期升温形成催化,前期超涨后预期收益空间有所收窄。

(宏利基金管理)